「毎月1万円くらい、配当金が入ってきたらいいのに」。給料以外の収入がほんの少しでもあれば、家計にも気持ちにも余裕が生まれます。

とはいえ、実際に配当金で月1万円を受け取るにはいくら必要なのか、ピンと来ない方は少なくありません。数百万円という数字だけ見て、最初から諦めてしまうのはもったいない話です。

私は会社員をしながら、国内の高配当株を自分の基準でスクリーニングし、SBI証券で少しずつ買い増してきました。この記事では、その運用目線で必要な元本を整理していきます。

読み終えるころには、利回り別の必要元本や、NISAと課税口座での違いがわかります。少額から月1万円に近づく現実的な手順も、あわせてつかめるはずです。

結論を先に言うと、目安は利回り4%で元本300万円。NISAを使えば配当が非課税になり、少額の積立でも着実に近づけます。

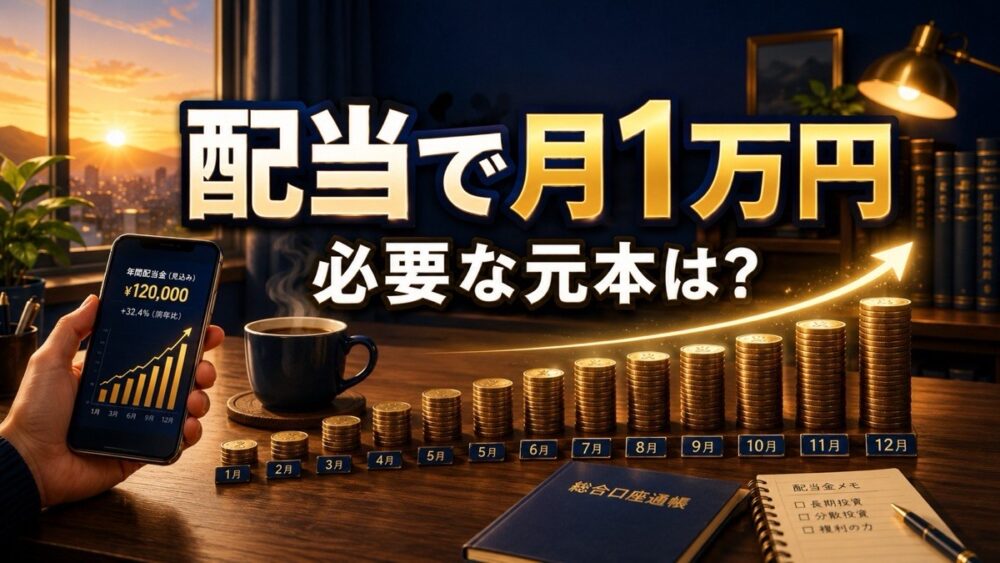

配当金で月1万円に必要な元本【利回り別の早見表】

月1万円の配当は、1年で12万円です。必要な元本は「12万円 ÷ 想定利回り」で計算できます。

たとえば利回り4%なら、12万円 ÷ 0.04 で300万円という計算です。利回りが高いほど必要な元本は小さく、低いほど大きくなる関係です。

下の表は、NISA(非課税)と課税口座それぞれで、手取り月1万円を得るのに必要な元本の目安です。

| 想定利回り | NISA 非課税 | 課税口座 手取り |

|---|---|---|

| 3.0% | 400万円 | 約502万円 |

| 4.0% | 300万円 | 約376万円 |

| 5.0% | 240万円 | 約301万円 |

現実的に狙いやすいのは利回り3〜4%の水準です。この場合、必要な元本は300万〜400万円が一つの目安になります。

「思ったより大きい」と感じたかもしれません。ですが、いきなり用意する必要はありません。積み立てながら近づいていくのが基本です。

税金とNISAで必要額はこう変わる

配当金には、通常20.315%の税金がかかります。課税口座で月1万円を手取りで受け取るには、税金の分だけ多めの配当が必要です。

たとえば利回り4%の場合、課税口座では約376万円の元本が要ります。一方、NISAなら配当が非課税なので300万円で済みます。

- 配当金・分配金がまるごと非課税になる

- 同じ月1万円でも必要な元本が少なくて済む

- 成長投資枠で高配当株やETFも買える

配当を目的に投資するなら、まずはNISA口座を優先して埋めるのが合理的です。同じ配当額でも、税金がかからない分だけゴールが近づきます。

新NISAの成長投資枠なら、高配当の個別株や高配当ETFも購入できます。配当・分配金が非課税になるので、月1万円を狙う人と特に相性がよい制度です。

少額から月1万円に近づく現実的なステップ

300万円をいきなり用意できる人は多くありません。毎月コツコツ積み立てて、配当を育てていくのが基本になります。

下の表は、利回り4%で元本300万円(=NISAで月1万円)に届くまでの年数の目安です。

| 毎月の積立 | 単純計算 | 配当再投資 |

|---|---|---|

| 1万円 | 約25年 | 約18年 |

| 3万円 | 約8年 | 約7年 |

| 5万円 | 約5年 | 約5年 |

ポイントは、受け取った配当を再び買い増しに回すことです。雪だるま式にふくらみ、到達までの期間が縮みます。

私が実際にやっている買い方

私は毎月の余剰資金で、SBI証券のS株(1株から買える仕組み)を使い、国内の高配当株を1株ずつ買い増しています。数十万円をまとめて用意しなくても始められます。

銘柄は、配当利回り・配当性向・自己資本比率・連続増配といった自分で決めた指標でスクリーニングして選んでいます。今の保有は国内2銘柄、平均利回りは4%前後(体感)です。

買い付けは給料日のあと、無理のない範囲でと決めています。相場が下がった月ほど、同じ金額で多くの株数を買えるのも積立の利点です。

正直、月1万円まではまだ道半ばです。それでも、毎月配当が積み上がっていく感覚があると、続けるモチベーションになります。

なお、S株のような1株からの買い付けは、対応している証券会社が限られます。少額から高配当株を集めたい方は、高配当株は1株から|少額で始める手順もあわせてご覧ください。

高配当株でやりがちな失敗と注意点

利回りの数字だけを見て銘柄を選ぶと、思わぬ落とし穴にはまります。よくある失敗を先に知っておきましょう。

- 高すぎる利回りは危険。株価下落や業績悪化が原因のこともある

- 配当は減配・無配になる可能性がある(保証されない)

- 1〜2銘柄への集中は、その企業次第で一気に崩れる

- 株価が買値を下回る元本割れのリスクがある

対策はシンプルで、複数の銘柄や業種に分けて持つことです。1社の減配で配当全体が半減する、という事態を避けられます。

配当利回りは目安の一つにすぎません。業績や財務が安定しているかまで確認して選ぶことが、減配を避ける近道です。

「毎月1万円」を受け取るための工夫

日本株の配当は、多くが年1〜2回のまとめ払いです。1銘柄だけだと、配当が入る月と入らない月ができてしまいます。

「毎月1万円」というのは、年12万円をならした表現です。実際に毎月受け取りたいなら、権利確定月がずれた銘柄を組み合わせるのがコツです。

たとえば3月と9月が多い日本株に、6月や12月が権利確定の銘柄を混ぜると、受け取る月が分散されます。毎月を狙うなら、複数銘柄や高配当ETFの組み合わせが現実的です。

まずは受取月にこだわりすぎず、利回りと配当の安定性で選ぶのがおすすめです。金額が育ってから、月の分散を整えても遅くありません。

配当金 月1万円に関するよくある質問

元本300万円を貯めてからでないと始められませんか?

いいえ。少額の積立から始めて、受け取った配当を再投資しながら育てていくのが現実的です。月数千円からでもスタートできます。

高配当株と高配当ETF(投資信託)はどちらがいいですか?

個別株は利回りを高く狙えますが、銘柄選びと分散の手間がかかります。ETFは自動で分散が効き、管理が楽です。手間を減らしたい方はETFや投資信託から始めると無難です。

新NISAの枠だけで月1万円は狙えますか?

狙えます。成長投資枠は年240万円・生涯1,200万円まで使えます。月1万円に必要な元本(300万円前後)は、この枠に十分収まります。

配当利回りは何%を目安にすべきですか?

現実的なのは3〜4%です。5%を大きく超える銘柄は、株価下落や業績悪化が理由のこともあり、減配リスクが高まります。利回りの高さだけで飛びつかないことが大切です。

まとめ|月1万円の配当は元本300万円が目安

配当金で月1万円を受け取るための元本は、利回りによって次のように変わります。

- 利回り3%なら400万円(課税口座は約502万円)

- 利回り4%なら300万円(課税口座は約376万円)

- 利回り5%なら240万円(課税口座は約301万円)

大きな金額に見えても、NISAで非課税にしつつ、少額を毎月積み立てることで着実に近づけます。まずは口座を用意して、月数千円からでも一歩を踏み出すのが近道です。

口座は、高配当株を1株から買えるSBI証券(S株)や楽天証券(かぶミニ)が定番です。どちらも売買手数料は無料で、NISA口座にも対応しています。1株から買える銘柄数はS株のほうが多めです(東証上場のほぼ全銘柄。かぶミニは約2,000銘柄)。私自身もSBI証券のNISA口座で運用しています。妻は楽天証券を使っていて、画面の見やすさは楽天が上だと感じます。

※本記事は情報提供を目的としたもので、特定の銘柄や投資手法を推奨するものではありません。配当金・利回り・必要元本の数値は一定の条件で試算した目安であり、将来の成果を保証しません。減配や元本割れのリスクがあります。投資の最終判断はご自身の責任でお願いします。