「副業を始めたい」「投資で資産を増やしたい」。

※本ページはプロモーション(アフィリエイト広告)を含みます。

そう思っているのに、毎月の返済とリボ払いの利息で、思うようにお金が貯まらない人は多いはずです。

僕も、ピーク時に借金が150万円ありました。

リボ払い・親への立て替え依頼・おまとめローン、全部経験しました。30代の会社員で、副業も投資も気になっていたのに、最初の数年は何をやっても借金の利息で帳消しになっていたんです。

この記事では、借金150万円を抱えていた僕が「副業・投資より先にやるべき」と自信を持っておすすめできる3つの借金整理法を、実体験ベースで解説します。

読み終えたあとは、「いまの自分はどの整理法が向いているか」「何から動けばいいか」がはっきり分かる状態になります。

結論を先にお伝えすると、優先順位は次のとおりです。

- 金利ゼロで頼める人がいるなら親に立て替えてもらう

- 返済不能なら専門家に相談(債務整理)

- 複数社から借入があるなら借換え(おまとめローン)で一本化

順番を間違えなければ、副業・投資のスタートラインに立てます。一緒に整理していきましょう。

なぜ借金整理は「副業や投資より先」なのか

「副業の収入で借金を返せばいい」と考える方は多いですが、実際はその順番で失敗するケースが少なくありません。理由を見ていきます。

借金を抱えたまま副業や投資を始めても、ほとんどの場合、借金の利息が稼ぎを上回って意味がなくなります。

その理由は、シンプルに「利率の差」です。

借金の利息は投資のリターンより高い

| 項目 | 借金(リボ・カードローン) | 投資(インデックス) |

|---|---|---|

| 想定利率/利回り | 年15〜18% | 年5〜7%程度 |

| 確実性 | 確実に取られる | 平均値(短期は変動あり) |

| 複利の方向 | マイナスに増える | プラスに増える |

ご覧のとおり、リボ払いは年15〜18%を支払う側、投資は年5〜7%を受け取る側です。プラスとマイナスで年率20%以上の差が生まれます。

借金がある状態は「マイナスの複利」が回り続けている状態で、副業や投資で得られるプラスをほぼ確実に上回ります。

借金がある状態で副業を始めても返済に消える現実

僕は実際に、借金150万円を抱えながら副業と積立投資を始めました。

結果はこうでした。

- 副業の収入: 月数千円(軌道に乗るまで時間がかかる)

- 投資の含み益: 月3,000円程度(積立額が小さいため)

- リボ払いの利息: 月およそ18,000円

副業と投資の合計より、借金の利息の方が多かったんです。

つまり、頑張って稼いでも、手元に何も残らない構造になっていました。

整理してから始めると”複利の力”が逆回転から正回転に変わる

借金を整理すると、利息で消えていた「月18,000円」がそのまま自分の手元に残ります。

その18,000円を投資に回せば、年5%で運用したとして30年後には約1,500万円。

マイナスの複利を止めて、プラスの複利に切り替える。これが、副業・投資より先に借金整理をやるべき大きな理由です。

【実体験】借金150万を抱えながら投資を始めて失敗した話

実際に「投資で増やせば借金は返せる」と思い、積立NISAを始めた時期がありました。しかし結果は、利息に勝てませんでした。

正直に言うと、僕も「投資で増やせば借金は返せる」と思っていた時期がありました。

積立NISAで月3万円、半年で18万円積み立てた頃の含み益は約9,000円。

一方、その6ヶ月で払ったリボの利息は約108,000円でした。

差し引きでマイナス99,000円。

このとき初めて「順番を間違えていた」と気づき、借金整理を最優先に切り替えました。

【整理法1】親に立て替えてもらう(金利ゼロのインパクトが大きい)

3つの整理法のうち、金銭的なメリットが大きいのは「親に立て替えてもらう」選択肢です。

理由はただ一つ、金利がゼロだから。これを上回る選択肢はほぼありません。

金利ゼロが有利な理由(数字で比較)

例えば、150万円の借金を5年で返済する場合。

| 借入先 | 適用金利 | 月返済額 | 5年間の総支払額 | 利息合計 |

|---|---|---|---|---|

| 親借入 | 0% | 25,000円 | 1,500,000円 | 0円 |

| 銀行カードローン | 年7.99%(住信SBIプレミアム想定) | 約30,400円 | 約1,824,000円 | 約324,000円 |

| 消費者金融カードローン | 年14.5〜18% | 約36,000〜38,100円 | 約2,160,000〜2,286,000円 | 約660,000〜786,000円 |

| リボ払い | 年18% | 約38,100円 | 約2,286,000円 | 約786,000円 |

親借入なら、リボ払いや消費者金融カードローンと比べて約66〜78万円も浮きます。

中古車1台分くらい違ってきます。

【実体験】親に立て替えてもらった時の話

僕の場合、親に頼んだのは150万円のうちの100万円でした。

頼んだ時の状況をそのまま書きます。

- 借入金額: 100万円

- 返済期間: 3年(36ヶ月)

- 返済方法: 毎月末に銀行振込で約28,000円

- 借用書: 手書きで作成・親と1部ずつ保管

- 利息: なし(親側から受け取らないと申し出てもらった)

最初の電話で「カードの返済が苦しい」と打ち明けるのが、人生でいちばん緊張した会話でした。

ただ、親からの返事は意外なほどあっさりで、「利息を払うくらいなら家に返しなさい」と。

親に頼む時の伝え方とNGな頼み方

頼み方を間違えると、関係性が悪化します。伝え方の構成は、次の順番が安全です。

- 借金の総額・内訳をすべて正直に伝える

- なぜその状態になったかを言い訳せず説明する

- 立て替え金額・返済期間・月返済額を自分から提示する

- 借用書を作って残すと申し出る

逆に、次のような頼み方は関係性に響きます。

NGな頼み方

- 借金の本当の総額を隠す

- 「返せる時に返す」と曖昧にする

- 借用書を作りたがらない

- 一度でも返済が遅れる

借用書を作るべき理由(贈与税回避+関係性維持)

借用書を作る理由は2つあります。

1つ目: 年間110万円を超える金額を「あげた」と判定されると、贈与税が発生する可能性があるためです。借用書があれば「貸し借り」として扱われ、贈与税の対象になりません。

2つ目: 関係性を守るためです。お金の貸し借りで親子関係が壊れるケースは本当に多いです。書面に残すことで、お互い「貸し借りである」という意識が保てます。

借用書には最低限、以下を記載してください。

- 借入金額・借入日・返済期日

- 返済方法(一括 or 分割の月額)

- 利息の有無

- 借主・貸主の署名・捺印

デメリット: 関係性に影響/プライドの問題

親借入の唯一にして最大のデメリットは、精神的なハードルです。

- 借金していたことを家族に知られる

- 親に心配をかける

- 自分のプライドが傷つく

ただ、ここは正直に言わせてください。

プライドより、利息の方がよっぽど高くつきます。

僕の経験では、親に話して関係が悪化したという感覚はありませんでした。むしろ、隠していた頃より気持ちが楽になりました。

こんな人に向いている

親借入が向いている人の条件は、次の3つすべてに当てはまる場合です。

- 親に経済的な余裕がある(無理させない金額)

- 自分が確実に返済できる収入がある

- 関係性を保ちながら正直に話せる

3つ目が一番難しいですが、ここをクリアできるなら優先して検討したい選択肢です。

【整理法2】債務整理(任意整理・個人再生・自己破産)

親に頼める状況にない、または借金額が大きく返済の見込みが立たない場合、法律の専門家に相談するのが次の選択肢です。

これを「債務整理」と呼びます。3つの種類があり、状況に応じて使い分けます。

債務整理の3種類を一覧で比較

| 項目 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 主な効果 | 将来利息のカット | 元本を約1/5に圧縮 | 借金がゼロになる |

| 対象の借金 | 選んで整理可 | 全部対象 | 全部対象 |

| 持ち家 | 残せる | 残せる場合あり | 失う可能性大 |

| 信用情報の登録期間 | 約5年 | 約5〜7年 | 約5〜7年 |

| 官報掲載 | なし | あり | あり |

| 手続きの難易度 | 比較的軽い | 中程度 | 重い |

| 向いている人 | 利息分を減らせば返せる人 | 元本も多すぎて返せない人 | 返済の見込みがない人 |

※信用情報の登録期間はJICC・CIC・KSC(全銀協)の各機関で異なります。2019年10月の規程改定によりKSCの自己破産・個人再生は最大7年に短縮されています。

※実際の手続き内容・効果・期間は個別の状況によって異なります。必ず専門家にご相談ください。

任意整理が最も使われる理由

3つのうち、最も多く使われるのが「任意整理」です。

理由は4つあります。

- 将来利息をカットできるので、元本だけ返せば済む

- 対象の借金を選べる(住宅ローンや車のローンを除外できる)

- 官報に載らないので家族や会社に知られにくい

- 手続きが比較的シンプルで期間も短い

任意整理が向いているのは、「元本ならなんとか3〜5年で返せる」収入があり、利息分が膨らんでしまっている人です。

個人再生が向いている人

個人再生は、元本そのものを大幅に減らしたい場合の手続きです。

例えば、500万円の借金が約1/5の100万円程度まで圧縮されるケースもあります(実際の圧縮率は個別の状況によって異なります)。

向いているのは次のような状況です。

- 借金総額が大きく、任意整理では返せない

- 持ち家を手放したくない

- 安定した収入がある(手続き上、継続収入が要件)

自己破産は最終手段

自己破産は、返済の見込みがどうしても立たない場合の最終手段です。

借金がゼロになる代わりに、一定の財産を手放す必要があります。

ただし、誤解されがちですが「人生が終わる」わけではありません。

- 戸籍に載らない

- 選挙権は失われない

- 家族の信用情報には影響しない

それでも信用情報への登録期間が長く、ローンやクレジットカードが約5〜7年作れなくなるため、影響は大きいです。

それでも自己破産には大きなメリットがある

借金がゼロになれば、今まで返済に充てていたお金を貯金や投資に回せるようになります。返済原資をそのまま将来の資産形成に振り向けられるのは、自己破産の大きなメリットです。

「おまとめでも返済の見通しが立たない」と感じたら、とりあえず弁護士に無料相談してみることをおすすめします。早期判断の方が信用情報の回復も早く、再スタートを切りやすくなります。

自己破産は本当に最終手段。判断は必ず専門家と一緒に行ってください。

弁護士と司法書士、どちらに相談すべき?

債務整理は、弁護士または認定司法書士が対応します。

ざっくりした使い分けは次のとおりです。

| 項目 | 弁護士 | 認定司法書士 |

|---|---|---|

| 取扱可能な借金額 | 制限なし | 1社あたり140万円以下 |

| 個人再生・自己破産 | 対応可 | 書類作成サポートのみ |

| 費用相場 | やや高め | やや安め |

| 向いている人 | 借金額が大きい・複雑な状況 | 借金額が比較的少ない・任意整理中心 |

迷う場合は、まず無料相談で複数の事務所に話を聞いてみるのが安全です。

信用情報の観点から考える選び方

債務整理を選ぶときに見落としがちな視点が「信用情報がいつ回復するか」です。

信用情報とは

信用情報とは、クレジットカードやローンの利用・返済履歴を信用情報機関(CIC・JICC・KSC)に記録したデータのことです。

債務整理をすると、事故情報(いわゆるブラックリスト)として登録されます。事故情報がある間は、新規のクレジットカード作成・カードローン・住宅ローン・自動車ローン・スマホ分割払いなどの審査がほぼ通りません。

各方法での信用情報への登録期間(目安)

| 整理法 | 登録期間の目安 | カウント開始 |

|---|---|---|

| 任意整理 | 約5年 | 完済から |

| 個人再生 | 約5〜7年 | 完済または開始決定から |

| 自己破産 | 約5〜10年 | 免責決定から |

おまとめでもダメなら、自己破産まで踏み切る選択もアリ

任意整理は返済が続く分、「完済してから5年」というカウントが始まるまで時間がかかります。着手から信用情報が回復するまでのトータルが8〜10年に及ぶケースもあります。一方、自己破産は免責決定の時点からカウントが始まるため、返済の見込みが立たない状況なら、結果的に回復が早くなる場合があります。

任意整理・個人再生は返済が続くため、完済までの期間も含めると「整理に着手してから信用情報が回復するまで」が長期化しがちです。

一方の自己破産は債務がゼロになり、免責決定の時点から5〜10年でカウントが進みます。返済がない分、回復の起点が早くなるのが特徴です。

将来の人生イベントから逆算する

将来、結婚・住宅購入・自動車ローン・教育ローンなどで信用情報が必要になる予定があるなら、早めに決断して信用情報を回復させる方が長期的に有利な場合があります。

私自身は転職とおまとめで完済できましたが、「もし返済の見通しが立たないなら、中途半端に任意整理を選ぶより自己破産まで踏み切った方が再スタートは早かったかもしれない」と振り返って思います。

もちろん最終判断は専門家との相談が必須です。自己破産には資格制限・財産処分(家・車など)・官報掲載などのデメリットもあるため、状況に応じて適切な方法を選んでください。

【相談先1】弁護士法人イストワール法律事務所

弁護士法人イストワール法律事務所は、借金問題に専門特化した実績豊富な法律事務所です。

特徴は次のとおりです。

- 借金問題(債務整理・自己破産・任意整理)に専門特化

- 全国無料対応・電話とメール相談OK

- 相談料は無料

- 弁護士のため借金額の制限なし

「後悔しない債務整理をしたい」という方の一次相談先として向いています。

\ 確定率88.88%・無料相談OK /

※減額・免除の可否は、個別の状況により異なります。必ず専門家にご相談ください。

【相談先2】さくら中央法律事務所

さくら中央法律事務所は、債務整理の実績約10,000件を持つ実績豊富な法律事務所です。

特徴はこちらです。

- 実績20年以上・債務整理約10,000件

- 何度でも相談無料

- 24時間相談受付・オンライン相談OK

- 最短当日で取り立て停止が可能なケースも

「まず実績のあるところに話を聞きたい」という方の一次相談先として向いています。

\ 実績10,000件・最短当日対応 /

※減額・免除の可否は、個別の状況により異なります。必ず専門家にご相談ください。

【相談先3】アース司法書士事務所

アース司法書士事務所は、着手金0円・完全成功報酬型の司法書士事務所です。

特徴はこちらです。

- 着手金0円・完全成功報酬のため初期費用が不要

- 認定司法書士が対応(借金額140万円以下に強い)

- 全国対応・無料相談OK

「手元にまとまったお金がない」「140万円以下の借金を早く解決したい」という方に向いています。

\ 着手金0円・完全成功報酬 /

※減額・免除の可否は、個別の状況により異なります。必ず専門家にご相談ください。

専門家相談時のワンクッション

債務整理は、自己判断で進めるとリスクの大きい手続きです。

ネット上の情報だけで「自分は任意整理で大丈夫」「破産しかない」と決めつけず、必ず専門家に相談してください。

無料相談だけでも次のメリットがあります。

- 自分の状況がどの整理に向いているかが分かる

- 費用の概算が分かる

- 取り立ての停止(受任通知)など即効性のある対応が始まる

【整理法3】おまとめローン(2社以上ある時の選択肢)

複数社から借入があり、どれから返していいか分からなくなっている。

そんな状態のときに有効なのが、借換え(一本化)です。

「おまとめローン」という商品名で出ているものを使い、複数の借金を1社にまとめて、月の返済額や金利を見直します。

借換え(一本化)が有効なケース

借換えが効果を発揮するのは、次の条件にあてはまる場合です。

- 2社以上から借入がある

- 借入残高が比較的大きく(目安50万円以上)、返済期間が長い

- 現在の金利が年15%以上(カードローン・リボの典型値)

- 安定した収入があり、新規の審査に通る見込みがある

逆に、1社しか借入がない場合や、すでに低金利の借入の場合、効果は限定的です。

【実体験】借換えで返済が楽になった話

僕の場合、借金150万円のうち50万円分が3社にまたがっていました。

- A社: 30万円(年18.0%)

- B社: 15万円(年17.5%)

- C社: 5万円(年18.0%)

毎月の返済日がバラバラで、振込手数料も毎月3社分かかっていました。

これを1社にまとめた結果がこちら。

| 項目 | 借換え前(3社) | 借換え後(1社) |

|---|---|---|

| 借入残高 | 50万円 | 50万円 |

| 平均金利 | 約年17.8% | 年14.5% |

| 月返済額の合計 | 約23,000円 | 約16,000円 |

| 振込手数料 | 月3回分 | 月1回分 |

| 完済までの利息合計 | 約132,000円 | 約78,000円 |

利息で約54,000円、月の返済額で約7,000円浮きました。

振込忘れのリスクも減って、家計管理が圧倒的に楽になりました。

銀行系 vs 消費者金融系の違い

借換え商品は大きく2種類に分かれます。

| 項目 | 銀行系 | 消費者金融系 |

|---|---|---|

| 上限金利 | 年14〜15%が一般的 (住信SBIプレミアムコース年7.99%等の低金利商品もあり) |

年15〜18%程度 |

| 審査スピード | やや時間がかかる | 比較的早い |

| 審査の通りやすさ | 厳しめ | 銀行よりは通りやすい |

| 限度額 | 大きめに出る場合あり | 商品により異なる |

| 向いている人 | 金利を下げたい人 | スピード優先・銀行で通らなかった人 |

※審査により利用できない場合があります。

私の実体験:銀行は通らず、消費者金融系で借換え成功

実体験として、まず銀行系のおまとめローンに申し込みましたが、審査に通りませんでした。

銀行系は金利が低い反面、審査が厳しめです。年収・勤続年数・既存借入の状況などで弾かれることが多く、当時の私はそこで止まりました。

そこで切り替えて申し込んだのが、消費者金融系のおまとめ商品。こちらは無事に審査が通りました。

消費者金融系でも、複数社のリボ平均年18%から1本にまとめれば、金利は下がるケースが多いです。

そして何より、返済先が1つになって管理がラクになりました。

- 振込忘れによる延滞リスクが減る

- 月の返済日が1日に固定される

- 残債が一目で見える

【銀行系】住信SBIネット銀行 ミスターカードローン

住信SBIネット銀行のミスターカードローンは、上限金利が低めの銀行系カードローンです。

特徴はこちら。

- プレミアムコースの上限金利は年7.99%(適用には条件あり)

- スタンダードコースの上限金利は年14.79%

- ネット完結で申込可能

- 銀行系の安心感

借換え用途で金利を確実に下げたい場合に有力候補です。

まずは住信SBIネット銀行の口座開設から

ミスターカードローンを利用するには、住信SBIネット銀行の普通預金口座を保有している必要があります。口座をまだ持っていない場合は、まず口座開設から始めましょう。

- アプリから最短即日で口座開設可能

- セブン銀行・ローソン銀行ATMが何度でも手数料0円

- カードローンと同時申込にも対応

\ アプリで最短即日 /

口座開設後、カードローンの申込みに進めます。

\ 上限金利 年7.99%〜 /

※審査により利用できない場合があります。借換え後の総返済額が現在より多くなる可能性があります。

【消費者金融系】デイリーキャッシング

デイリーキャッシング(株式会社デイリープランニング)は、フリーローン・おまとめローン・不動産担保ローンを全国対応で扱う総合ローンサービスです。

特徴は次のとおりです。

- おまとめローン対応(複数社をまとめたい人向け)

- フリーローン・不動産担保ローンも選択可能

- 全国対応・ネットで24時間申込OK

- 即日融資が可能なケースもあり

銀行系で審査に通らなかった場合の受け皿として、またおまとめ専用商品を探している方に向いています。

\ 全国対応・24時間申込OK /

※審査により利用できない場合があります。借換え後の総返済額が現在より多くなる可能性があります。

借換えで気をつけたいこと

借換えは便利な手段ですが、注意点もあります。

借換えの注意点

- 返済期間が長くなると、総支払額が増える可能性がある

- 借換えで「枠」が空いたことで、再び使ってしまうリスク

- 新規借入になるため、信用情報に影響する

借換え後は、元のカードを解約するのが鉄則です。

返済を加速したいなら年収アップも視野に

借金整理と並行して収入を増やすことも大切です。副業より先に本業の年収アップを検討することが、最も確実なアプローチです。

ここまで紹介した3つの整理法は、「支出(利息)を減らす」アプローチでした。

返済をさらに加速させたいなら、もう1つの軸として「収入を増やす」アプローチも検討の価値があります。

借金整理だけでなく”収入を増やす”戦略も並行

借金返済は、引き算だけでなく足し算もあわせて使うと一気に楽になります。

具体的には次の3つです。

- 固定費の見直し(支出を減らす)

- 借金整理(利息を減らす)

- 本業の年収アップ(収入を増やす)

このうち、もっともインパクトが大きいのは3番目です。

【実体験】転職で年収150万アップして家計が劇的に楽になった話

僕は借金整理と並行して、転職で年収を150万円アップさせました。

変化は劇的でした。

| 項目 | 転職前 | 転職後 |

|---|---|---|

| 年収 | 約500万円 | 約650万円 |

| 月の手取り | 約30万円 | 約40万円 |

| 月の借金返済 | 約45,000円 | 約45,000円 |

| 返済後の余剰 | 約30,000円 | 約130,000円 |

| 完済までの期間 | 約4年 | 約1.5年 |

※年収はボーナス含む金額です。

月の返済余剰が3万円から13万円に増え、結果として完済までの期間が2年半短縮できました。

利息の総額で見ると、約30万円ほどの差です。

転職1回で、整理法を1つ使ったのと同じくらいのインパクトがあります。

副業よりまず本業の年収UPの方が確実な理由

副業も悪い選択肢ではありませんが、借金返済中の場合は本業の年収アップを優先すべきです。

理由は3つ。

- 再現性が高い: 副業は当たり外れが大きいが、転職は市場価値が分かれば年収が確実に変わる

- 時間的余裕: 副業は本業外の時間を使うが、転職はそれが不要

- 税金・社会保険: 給与が増える方が手取りベースで効率がいい場合が多い

借金返済中でも転職活動は問題ない

「借金があると転職できないのでは?」と心配される方がいますが、通常の転職活動には影響しません。

転職時に確認されるのは、職歴・スキル・前職の年収などです。借金や信用情報を企業が見ることは基本的にありません。

ただし、金融業界・公務員の一部・警備員など、信用情報や身辺調査が関わる職種は例外があります。気になる場合は応募先に確認してください。

借金返済中の転職におすすめのサービス2選

「年収を上げて返済を加速させたい」なら、まず転職サービスに登録して市場価値を可視化するところから始めましょう。完全無料で使える定番サービスを2つ紹介します。

1. リクナビNEXT|まず求人を見るならここ

リクナビNEXTは求人検索サイトとして国内最大級。スカウト機能もあり、登録するだけで企業から声がかかることもあります。

- 会員登録は無料・3分で完了

- 業界最大級の求人数

- スカウト機能で企業からアプローチも

\ 無料・経歴登録で全機能解放 /

2. リクルートエージェント|相談しながら進めたいならここ

リクルートエージェントは転職支援実績No.1のエージェント型サービス。キャリアアドバイザーが求人提案・職務経歴書の添削・面接対策まで無料でサポートしてくれます。

- 非公開求人が豊富

- キャリアアドバイザーが伴走

- 完全無料・リクナビNEXTとの併用もOK

\ 転職支援実績No.1・完全無料 /

2つを併用するのが効率的です。「まず求人を見たい」ならリクナビNEXT、「相談しながら進めたい」ならリクルートエージェントが目安です。

関連記事(年収アップの実体験)

転職と年収についての具体的な体験談は、別記事にまとめています。

転職活動の進め方と、リクナビNEXTで僕が実際に成功した話

年収300万円台からのリアルな改善例と、平均年収との比較

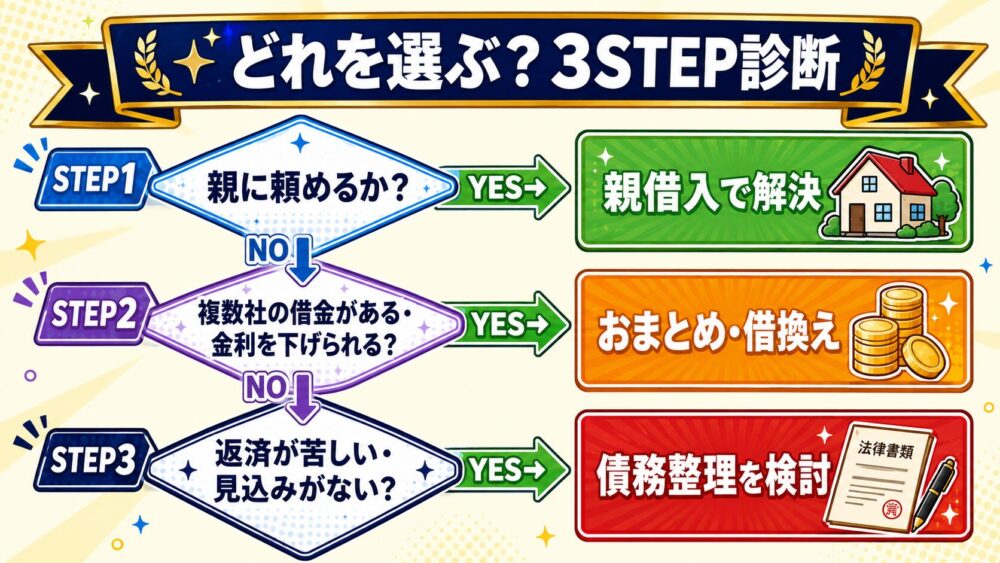

あなたはどれを選ぶべき?タイプ別フローチャート

ここまでの3つの整理法は、検討する順番が大事です。

下記の3STEPを上から順に当てはめて、最初に該当した方法を選びましょう。

3STEPで順番に検討する

| STEP | 判断 | 該当したら |

|---|---|---|

| STEP1 | 親に頼めるか? | 親借入で解決 |

| STEP2 | 複数社の借金がある/ 金利を下げられる先がある? |

おまとめ/借換え |

| STEP3 | 返済が苦しい/ 返済の見込みがない? |

債務整理を検討 |

※上から順に検討し、最初に該当した方法を選ぶのが基本です。

STEP1:親に頼めるかを最初に検討

最初に検討してほしいのは「親に頼めるか」です。

親借入は金利ゼロで完済できるため、副業・投資のスタートまでが圧倒的に効率的です。

ハードルは「親に話す勇気」だけ。

少額(30万円以下が目安)で、親に頼める関係性があるなら、まずここで止めましょう。

STEP2:複数社あるならおまとめ/借換え

親に頼めない場合、次に検討するのはおまとめ・借換えです。

特に以下に該当するなら有効です。

- 複数社から借入があり、毎月の返済日がバラバラ

- 現状の金利よりも低い金利の商品が見つかる

借換え後は必ず元のカードを解約してください。再利用すると借金が増えるだけです。

私の場合、複数社の借金を消費者金融系のおまとめにまとめて、利息と月返済が大幅に減りました。

STEP3:それでも返済が苦しい場合は債務整理を検討

おまとめでもなお返済が苦しい、そもそも返済の見込みがない場合は債務整理の検討に進みます。

| 状況 | 推奨される選択肢 |

|---|---|

| 利息分を減らせば返せる | 任意整理 |

| 元本も多すぎて返せない | 個人再生 |

| 返済の見込みがない | 自己破産 |

自己判断はせず、必ず無料相談で専門家に状況を見てもらってください。

放置するほど取り立てが厳しくなり、生活再建が遠のきます。

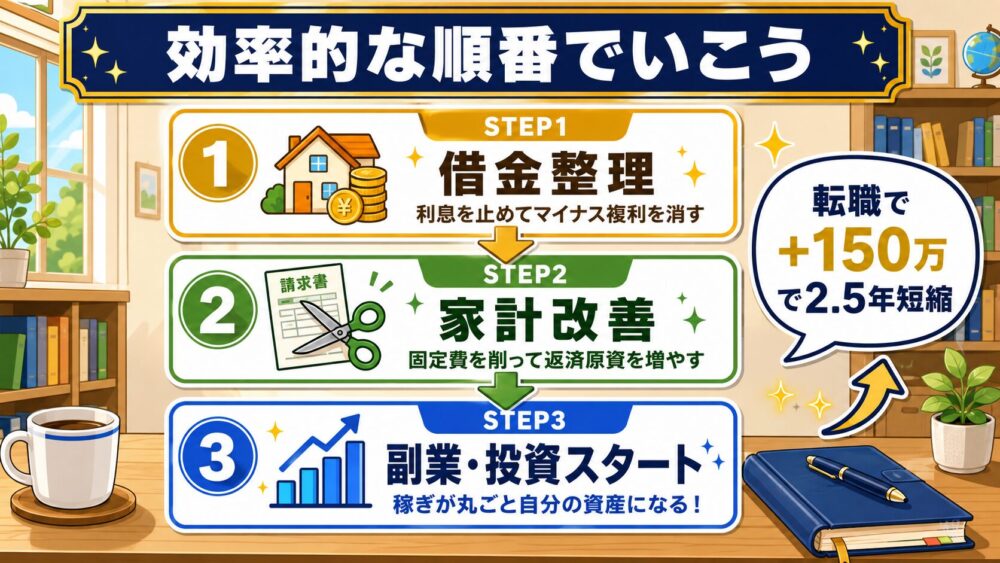

まとめ|借金整理が終われば副業・投資のスタートライン

借金整理は、副業や投資より先にやるべき作業です。

理由は、借金の利息率(年15〜18%)が、投資のリターン(年5〜7%程度)を大きく上回るから。

整理しないまま副業や投資を始めても、手元には何も残りません。

| 整理法 | 向いている人 | 利息 | 信用情報への影響 |

|---|---|---|---|

| 親借入 | 親に頼める関係&少額 | ゼロ | なし |

| 債務整理 | 返済不能・複数社 | カット可能 | 約5〜7年 |

| 借換え(おまとめ) | 複数社&審査通過の見込み | 下げられる | 軽微 |

そして、収入を増やすアプローチも忘れないでください。

僕は転職で年収を150万円アップさせ、完済までの期間を2年半短縮しました。

借金整理 → 家計改善 → 副業・投資、この順番が効率的なルートです。

借金整理の次は「家計改善」で返済額を増やす

借金整理が終わったら、すぐ副業・投資ではなく家計改善が次のステップです。

家計改善の柱は固定費の見直し。固定費は一度下げれば毎月効果が続くため、削った分だけ返済原資を増やせます。

特にスマホ代は見直しやすい固定費の代表です。

大手キャリアの月8,000円前後から、ahamo(30GB+5分かけ放題で月2,970円)に乗り換えれば、月5,000円以上の節約が見込めます。

\ 30GB+5分かけ放題で2,970円 /

携帯代と並んで、保険の見直しも家計改善の大きな柱です。

毎月払っている保険料が本当に最適かどうか、プロに無料でチェックしてもらうだけで月数千円の節約につながることがあります。

\ 何度でも無料・全国オンライン対応 /

家計改善の全体像を体系的に学ぶなら、こちらの記事もおすすめです。

副業・投資は最後のステップ

家計改善で返済原資を増やせたら、最後に副業・投資のステップへ。

借金がゼロになれば、稼いだお金がすべて自分の資産になります。

「稼ぎたい」気持ちを行動に変える前に、まず足元の整理から始めましょう。

次のステップ

借金整理が終わったら、稼ぎたいロードマップの次のステップへ進みましょう。

免責事項

※本記事は筆者の実体験と公開情報に基づく一般的な情報提供です。

※実際の債務整理・借入れ可否は個別の状況により異なります。必ず専門家にご相談ください。

※掲載情報は2026年4月時点のものです。最新条件は各サービス公式サイトでご確認ください。

※信用情報の登録期間はJICC・CIC・KSC(全銀協)の各機関で異なります。2019年10月のKSC規程改定により、自己破産・個人再生のKSC登録期間は最大7年に短縮されています。

※本記事にはアフィリエイトリンクが含まれます。

NEXT > 💰お金Lv Lv2へ