「資産形成を始めたい」と思っているのに、何から手をつければいいかわからない。NISA?節約?副業?――情報が多すぎて、気づけば何も始められないまま毎月が過ぎていく。

このページでは、養育費を払いながら借金150万円を完済し、転職・節約・NISA積立まで実践した30代会社員の実体験をもとに、資産形成の正しい順番を5つのSTEPにまとめました。

結論から言うと、いきなり投資から始めるのは順番が逆です。まずマイナスを消し、固定費を削って投資の原資を作り、収入を上げてから投資で増やす。この順番を守るだけで、資産形成は誰でも再現できます。

養育費を毎月払いながら「お金が貯まらない」と悩んでいた時期が長かったですが、順番さえ間違えなければ確実に前へ進めると実感しています。焦って投資から始めると、固定費の重さのせいで続きません。

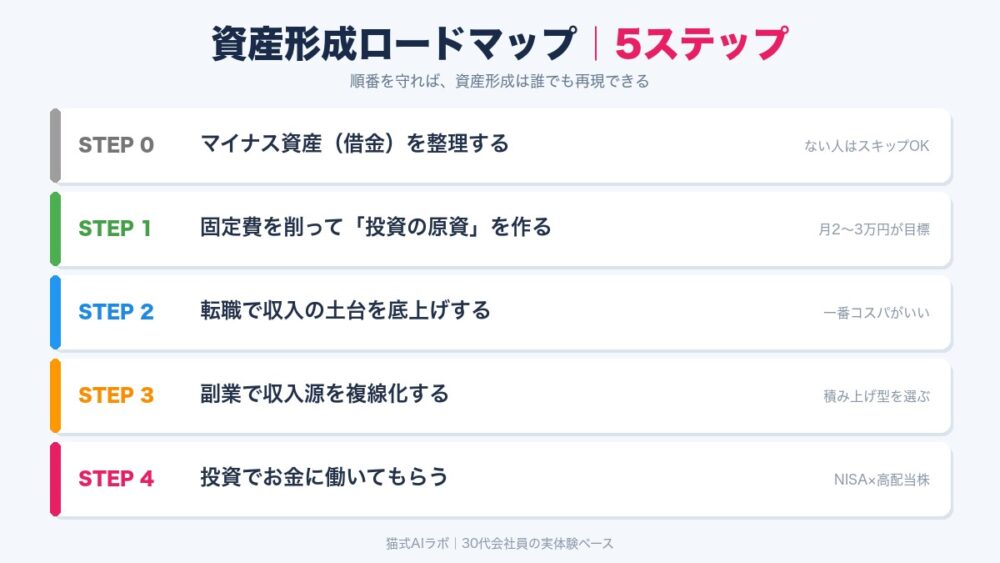

資産形成ロードマップの全体像

資産形成の5ステップ

※借金がない人はSTEP1から読み始めてください

まず現在地をチェック

自分がどのSTEPから始めればいいか、30秒で確認できます。上から順に見て、最初に「いいえ」になったところがあなたのスタート地点です。

- リボ払い・カードローンなどの借金はない → いいえならSTEP 0

- スマホ・保険・サブスクの固定費は見直し済み → いいえならSTEP 1

- 今の年収に納得している(相場を確認した) → いいえならSTEP 2

- 給与以外の収入がある → いいえならSTEP 3

- NISAで積立を続けている → いいえならSTEP 4

STEP 0. マイナス資産(借金)を整理する

資産形成は「増やす」より先に「マイナスを消す」ことから始まります。借金の利息は投資の利回りより高いケースがほとんどです。年利15%のリボ払いを抱えたまま年利5%の投資をしても、トータルでは確実に損をします。

消費者金融やカードローンの借金は、専門家に相談することで整理できる場合があります。「恥ずかしい」と思わずに、まず現状を把握しましょう。借金ゼロの人はこのSTEPはスキップしてSTEP1へ進んでください。

リボ払い・親への借入・おまとめローンで150万円ほどの借金を完済した経験があります。借金がある時は毎月の返済だけで精一杯で、資産形成どころではありませんでした。まずそこを整理しないと次に進めないと痛感しました。

投資より先にやるべき借金整理について、実体験(リボ・親借入・おまとめで150万円完済)ベースで解説した記事を用意しています。

STEP 1. 固定費を削って「投資の原資」を作る

資産形成の第一歩は、投資ではなく毎月の余剰資金づくりです。「節約=我慢」ではありません。固定費の見直しは、生活満足度を下げずに支出を減らせる唯一の方法です。食費や娯楽費を削る前に、スマホ代・保険・サブスクを見直しましょう。

養育費を払いながらでも月5万円の貯金を作った実体験をもとに、会社員が実践できる固定費削減の手順を解説しています。まずこのSTEPで月2〜3万円の「投資の原資」を作ることが、STEP4への入口になります。

スマホを格安SIMに変えるだけで月5,000円以上変わることもあります。固定費削減は一回やれば効果がずっと続くため、時間対効果が最高の節約術です。

たとえばahamoは、一度乗り換えるだけで月5,000円以上・年6万円以上の節約効果がずっと続きます。30GBの大容量プランが月2,970円・5分かけ放題つきなので、使い勝手も落ちません。

\ 30GB+5分かけ放題で2,970円 /

STEP 2. 転職で収入の土台を底上げする

固定費を削ることには限界があります。資産形成のスピードを根本から変えるのは収入の底上げで、その最速手段が転職です。転職で年収が100〜150万円上がれば、月8〜12万円の増収。積立額を数倍にできます。

「転職エージェントと合わなかった」「どこに登録すればいいかわからない」という人のために、実際に転職で年収を上げた体験談を記事にまとめています。転職活動は情報戦。まず現状の年収が相場に対して適切かを確認することから始めましょう。

転職する前は「今の会社を辞めたら不安」と思っていましたが、転職後は年収も上がり、仕事への前向きさも変わりました。行動して損はなかったと断言できます。

\ 非公開求人40万件超・転職支援実績No.1 /

STEP 3. 副業で収入源を複線化する

収入の土台が固まったら、次は給与以外の収入源を育てる番です。副業の目的は「今すぐ大金を稼ぐ」ことではなく、「給与1本への依存を下げて、資産形成の入金力を上げる」ことです。

最初から時間を切り売りする副業(単発バイト等)ではなく、積み上げ型の副業(ブログ・動画・スキル販売)を選ぶことで、長期的な収入源が育ちます。まずは月1万円を目標に、一つの副業を続けてみましょう。月1万円でも年12万円。そのまま投資に回せば立派な入金力です。

「すぐ稼げる系」の副業は時間の切り売りで終わるケースが多いです。ゆっくりでも積み上がる副業を選ぶことが、長期的な収入源づくりのポイントです。

準備中の記事

- 会社員が副業を始めるなら何がおすすめ?本業の時間を削らない副業3選

- AI副業のリアルな月収【実運用の実録】

※記事の準備ができ次第、ここに追加します

STEP 4. 投資でお金に働いてもらう

STEP1〜3で毎月の余力が生まれたら、いよいよ資産形成の主役である投資の出番です。投資で大切なのは「いくら稼ぐか」ではなく「何年続けるか」。長く続けるほど複利の力が積み重なります。

軸は「新NISA×インデックス積立」

新NISAを使えば運用益が非課税になります。まずはオルカン等のインデックスファンドを毎月定額で積み立てるのが王道です。会社員の節税手段である「ふるさと納税」と合わせれば、手取りベースでさらに有利になります。

NISAを始めた当初は「これで本当に増えるの?」と半信半疑でした。時間をかけて続けることに意味があると実感しています。早く始めるほど時間を味方にできます。

慣れてきたら「高配当株」で配当収入を積む

積立に慣れてきたら、配当金という「使えるお金」を生む高配当株を少額から組み合わせる選択肢もあります。今は1株単位(数百円〜数千円)から買えるので、まとまった資金がなくても始められます。私も1株投資で高配当株を少しずつ買い増しています。

※投資は元本割れのリスクがあります。余剰資金の範囲で、ご自身の判断とペースで進めてください。

まとめ:資産形成に必要なのは「順番」と「継続」だけ

- STEP 0. マイナス資産(借金)の整理から(ない人はスキップOK)

- STEP 1. 固定費削減で投資の原資を作る(生活満足度は下げなくていい)

- STEP 2. 転職で収入の土台を底上げする(一番コスパがいい)

- STEP 3. 副業で収入源を複線化する(時間の切り売りより積み上げ型)

- STEP 4. NISA積立を軸に、慣れたら高配当株も(早く始めるほど有利)

資産形成は特別な才能ではなく、順番と継続の問題です。一つひとつ進めれば、1年後の家計は確実に変わります。まずは現在地チェックで見つけた自分のSTEPから始めてみてください。

次はこちらも読んでみてください