「周りの20代・30代って、どれくらい貯金してるんだろう?」

ふと気になって検索した人、多いと思います。

ネットで「20代 貯金 平均」と調べると、平均180万円とか250万円とか、いきなり重たい数字が出てきて落ち込みますよね。

でも実は、その平均値は全然あてになりません。

本当に見るべきは「中央値」のほう。この記事では、金融広報中央委員会の最新データをもとに、

- 20代・30代のリアルな貯金額(平均と中央値)

- 貯金ゼロの割合(実は3人に1人)

- 今から5万円を貯めるための5ステップ

をスマホでサクッと読める形でまとめました。養育費を払いながら5万貯金を続けている30代会社員のリアル体験談つきでお届けします。

平均貯金額と中央値の違い|どっちを見ればいい?

まず結論から。

- 平均値: 全員の貯金を合計して人数で割った値

- 中央値: 全員を貯金額順に並べたときの「真ん中の人」の額

例えば5人が次のように貯金していたとします。

| 人 | 貯金額 |

|---|---|

| Aさん | 10万円 |

| Bさん | 20万円 |

| Cさん | 30万円 |

| Dさん | 40万円 |

| Eさん | 2,000万円 |

このとき、

- 平均値は (10+20+30+40+2000)÷5 = 420万円

- 中央値は 真ん中のCさんの30万円

5人中4人は40万円以下なのに、平均だと「420万円」という現実離れした数字になります。1人の大きな資産が平均を引き上げてしまうのが理由です。これが平均値が高めに出るカラクリです。

この記事でも、まず中央値を見て、その後平均値を参考程度に見るという順番で紹介します。

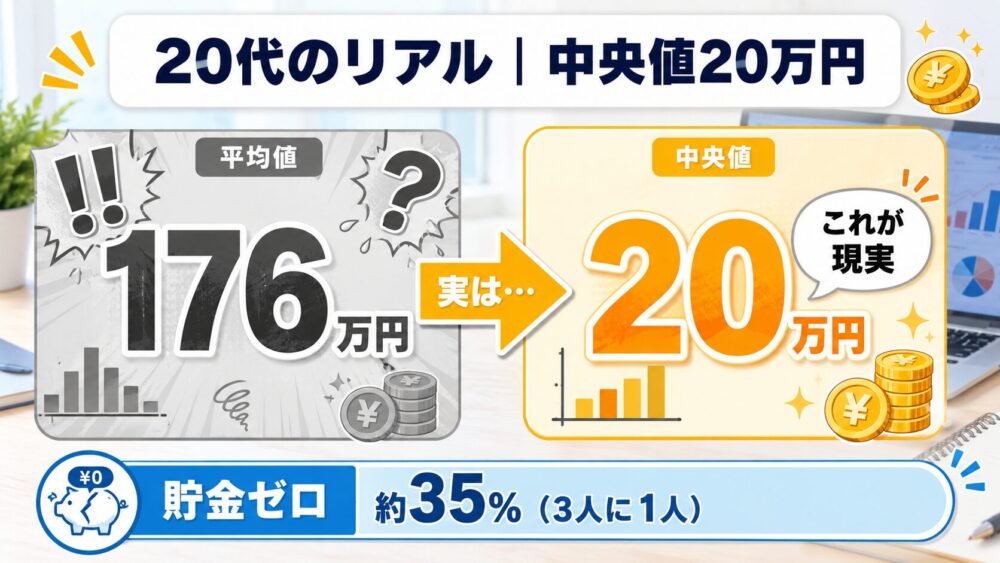

20代のリアルな貯金額|平均176万・中央値20万円

20代のリアルデータを見ていきます。

単身世帯(独身)の20代

| 指標 | 金額 |

|---|---|

| 平均値 | 約176万円 |

| 中央値 | 20万円 |

| 金融資産ゼロの割合 | 約35% |

二人以上世帯の20代

| 指標 | 金額 |

|---|---|

| 平均値 | 約249万円 |

| 中央値 | 30万円 |

出典: 金融広報中央委員会「家計の金融行動に関する世論調査(令和5年)」

注目してほしいのは「金融資産ゼロの割合が約35%」という数字です。

20代の3人に1人は貯金ゼロなんです。

「自分だけ貯金できてない…」と焦る必要はまったくありません。中央値が20万なので、20万あればちょうど真ん中。ただし、そのまま放置すると30代でさらに差が広がります。今から動き出すのが大事です。

30代のリアルな貯金額|平均494万・中央値100万円

次は30代のデータです。

単身世帯(独身)の30代

| 指標 | 金額 |

|---|---|

| 平均値 | 約494万円 |

| 中央値 | 100万円 |

| 金融資産ゼロの割合 | 約28% |

二人以上世帯の30代

| 指標 | 金額 |

|---|---|

| 平均値 | 約601万円 |

| 中央値 | 150万円 |

出典: 金融広報中央委員会「家計の金融行動に関する世論調査(令和5年)」

30代で注目すべきは、平均値と中央値の差が20代よりさらに広がる点です。

- 20代単身: 平均176万 − 中央値20万 = 差156万

- 30代単身: 平均494万 − 中央値100万 = 差394万

20代の中央値20万から、30代では100万に増えています。この10年がいかに大事か、数字がはっきり示しています。

つまり30代は「貯金できる人と、できない人の差が一気につく時期」です。

年収とも密接に関係するので、「そもそも自分の年収は平均的なのか?」が気になる人はこちらの記事もチェックしてみてください。

貯金ゼロの人はどれくらいいる?|意外な事実

もう一度データを並べておきます。

| 年代 | 金融資産ゼロ世帯の割合(単身) |

|---|---|

| 20代 | 約35% |

| 30代 | 約28% |

3〜4人に1人は貯金ゼロ。これ、知ってると心が軽くなる数字じゃないでしょうか。

貯金ゼロは珍しいことではありません。「自分だけ」と思いすぎなくて大丈夫です。

ただし、30代・40代と進むにつれてゼロのままだと「家を買う」「子どもを育てる」「老後に備える」といった人生の選択肢がどんどん狭くなります。

今日、この記事を読んだタイミングがベストの出発点です。

なぜ貯金できない?独身会社員がハマる3つの罠

貯金ゼロや中央値以下になってしまう人には、共通するパターンがあります。

罠1: 給料日にまとめて使い切る

「余ったら貯金しよう」の発想だと、まず貯金できません。人は手元にあるお金を使い切る習性があるので、残したものを貯めるのは無理ゲーです。

罠2: 固定費を把握していない

- スマホ: 大手キャリアで約8,000円

- サブスク: Netflix・Spotify・Amazon Prime…気づけば約3,000円

- 保険: 親に言われて入ったままの医療保険

- ジム: 行ってないのに約7,000円

把握していない固定費が毎月数万円垂れ流しになっている人、本当に多いです。

罠3: 「いつか貯める」と先延ばし

- ボーナスが出たら

- 昇給したら

- 結婚したら

…この「いつか」は一生来ません。今月の手取りでやりくりできないなら、来月も同じです。

私自身、20代のころはこの3つに全部ハマっていました。でも全部、シンプルに直せる罠です。次のセクションで解決策をまとめます。

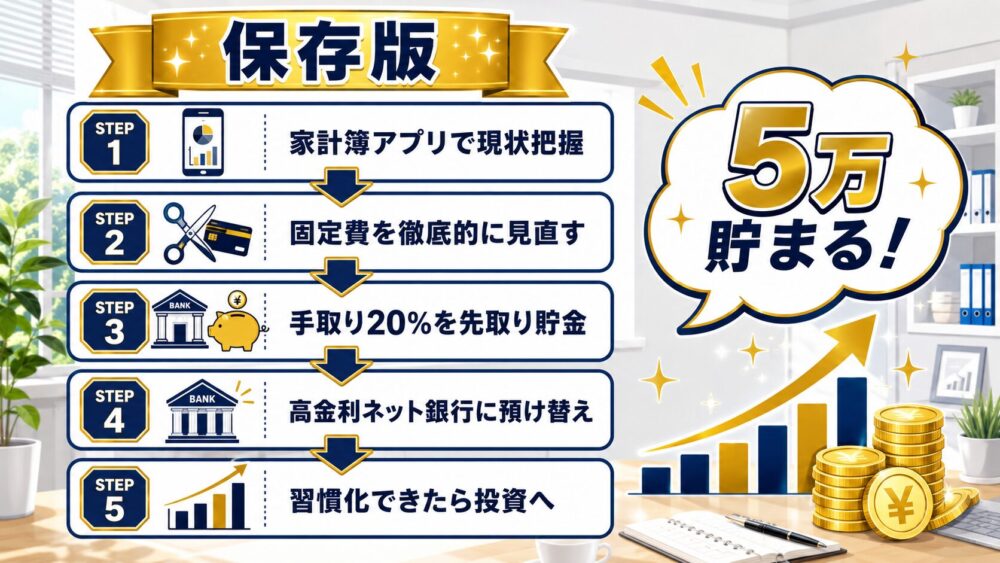

今から貯金を増やす5ステップ|5万貯める方法

実際に貯金を増やす方法を、独身でも夫婦でも使える5ステップにまとめました。

Step1: 家計簿アプリで現状把握

まずは「何にいくら使ってるか」を見える化します。

- おすすめ: マネーフォワードME(銀行・クレカ連携で自動記録)

- 最初の1ヶ月は記録するだけでOK

- 食費・娯楽費・通信費など、カテゴリ別の割合を見るだけで「あ、これ使いすぎ」が発見できます

Step2: 固定費を徹底的に見直す

収入を増やすより、固定費を減らすほうが圧倒的に早く効きます。

- スマホ: 大手キャリア → 格安SIM(約5,000円節約)

- サブスク: 使ってないものを全部解約(約2,000〜3,000円節約)

- 保険: ネット型に乗り換え or 不要な特約を外す

- 光熱費: 電力・ガス会社の見直し

スマホの乗り換えは一度やれば節約効果がずっと続く、コスパ最高の固定費削減です。大手キャリアからahamo(30GB・約2,970円)に変えるだけで、年間6万円以上の差になります。

\ 30GB+5分かけ放題で2,970円 /

ここで3万円は余裕で浮きます。

Step3: 手取りの20%を先取り貯金

給料日に先に貯金用口座へ自動振替する設定にします。

- 手取り25万円 → 5万円を別口座へ

- 残った20万円で生活する

「残ったら貯める」ではなく「先に取って、残りで生活」に変えるだけで、貯金額は劇的に増えます。

Step4: 高金利ネット銀行に預け替え

普通預金0.001%のメガバンクに置きっぱなしはもったいないです。

| 銀行 | 普通預金金利(条件達成時) |

|---|---|

| 住信SBIネット銀行 | 最大0.30%前後 |

| au じぶん銀行 | 最大0.30%前後 |

| 楽天銀行(マネーブリッジ連携) | 0.10%前後 |

金利だけで年間数百円〜数千円の差。ノーリスクで増える分なので活用しない手はありません。

Step5: 習慣化できたら投資へ

いざというときの備え(生活費6ヶ月分)が貯まったら、次は「増やす」フェーズです。これは次のセクションで詳しく解説します。

30代会社員の実体験

私自身、養育費を毎月払いながらこの5ステップで5万円の貯金を続けています。「養育費があっても貯金できる」という実感は、固定費削減と先取り設定の組み合わせから生まれました。まず先取り額を設定して、残りで生活する仕組みを作ることが先決です。

貯金の次は投資|新NISAで「増やす」フェーズへ

貯金だけだと、金利0.001%のメガバンクに預けっぱなしでは100万円を10年預けても10円しか増えません。

いざというときの備えが貯まったら、次のステージは「投資」です。

新NISAの基本

2024年から始まった新NISAは、運用益がずっと非課税になる制度です。

| 枠 | 年間投資上限 |

|---|---|

| つみたて投資枠 | 120万円 |

| 成長投資枠 | 240万円 |

| 合計 | 年360万円(生涯1,800万円) |

3万円×30年の積立シミュレーション

- 投資元本: 3万円 × 12ヶ月 × 30年 = 1,080万円

- 年間5%で運用した場合: 約2,500万円

- 差額(運用益): 約1,400万円

※ 投資には元本割れリスクがあります。過去実績は将来を保証しません。

証券口座の選び方|主要2社の比較

NISAを始めるには、まず証券口座の開設から。会社員におすすめなのはこの2社です。

| 証券会社 | 特徴 | こんな人におすすめ |

|---|---|---|

| SBI証券 | 国内株式シェアNo.1。三井住友カード積立で最大1%還元 | 迷ったらここ。取扱商品が最多 |

| 楽天証券 | 楽天カード積立・楽天ポイントで投資可 | 楽天経済圏をよく使う人 |

口座開設はどれもスマホから10分・無料で完了します。

\ 口座開設無料・貯金を投資に変える第一歩 /

まとめ|平均に惑わされず、中央値と行動にフォーカス

この記事のポイントをおさらいします。

- 20代の中央値は20万円(単身)。平均176万に惑わされない

- 30代の中央値は100万円(単身)。20代からの10年で差がつく時期

- 3〜4人に1人は貯金ゼロ。焦らなくていいけど、放置はダメ

- 貯金を増やす5ステップ: 現状把握 → 固定費削減 → 先取り貯金 → 高金利銀行 → 投資

- いざというときの備え(生活費6ヶ月分)が貯まったら新NISAで「増やす」フェーズへ

貯金はゴールじゃなくて、将来の選択肢を広げる土台です。

「なんとなく不安」を「数字で把握した安心」に変えるだけで、毎月の過ごし方が変わります。

今日、この記事を読んだタイミングが、30代・40代の自分を助けます。

出典

- 金融広報中央委員会「家計の金融行動に関する世論調査(令和5年)」

- 総務省統計局「家計調査(貯蓄・負債編)」

※ 本記事は一般的な情報提供を目的としたもので、特定の金融商品の推奨や投資勧誘を行うものではありません。投資判断はご自身の責任で行ってください。

あわせて読みたい

貯金を増やすなら、まず固定費の見直しから。会社員でも実践できる節約チェックリストをまとめています。

NEXT > 💰お金Lv Lv5へ