「自分の年収って、平均より低いんじゃないか…」

給与明細を見るたびにそう感じている方は多いと思います。私も同じ不安を持っていました。

実際に国税庁のデータを確認してみたところ、年収300万円台は20代で最も多い層(39.2%)だとわかりました。低いどころか、同世代のど真ん中です。

ただ、それで安心して終わりにしていいかは別の話です。現在地を把握した上で、次にどう動くか。その判断材料をこの記事でまとめました。

- 20代・30代の平均年収・中央値・手取りの実数値

- 「低い」「きつい」と感じる3つの理由

- 年収・資産を増やすために今すぐできる行動

【2026年最新】20代の平均年収・中央値・手取りを一覧で確認

20代の平均年収は267~394万円、手取りは約16~25万円前後です。

国税庁の令和5年分データをもとに、年齢層別の数字を確認しましょう。

20代前半(20~24歳)の平均年収と手取り

| 区分 | 平均年収 |

|---|---|

| 全体 | 267万円 |

| 男性 | 279万円 |

| 女性 | 253万円 |

手取りに換算すると、約16~18万円前後が目安です。社会保険料・所得税・住民税を引いた後の金額になります。新卒・入社1~3年目に相当する水準で、まだ個人差が出にくい時期です。

20代後半(25~29歳)の平均年収と手取り

| 区分 | 平均年収 |

|---|---|

| 全体 | 394万円 |

| 男性 | 429万円 |

| 女性 | 353万円 |

手取りは約25~27万円前後まで上がります。20代前半から比べると年収で100万円以上の増加です。昇給・スキルアップ・転職の効果が数字に出始める時期といえます。

平均と中央値、どちらが「リアルな年収」か

よく耳にする「平均年収478万円」という数字は、国税庁の全給与所得者の平均値です。一方、三菱UFJ銀行試算の推計値による全体の中央値は約351万円とされています。

なぜ平均と中央値でこれほど差があるのか?

- 年収1,000万円超の高収入層が平均を押し上げているため

- 非正規雇用者(平均206万円)が大勢いるため

実態に近いのは中央値の351万円です。20代で最も多い年収帯は300~400万円未満(39.2%)。この層にいるなら、平均的な水準といえます。

- 20代前半の平均年収は267万円(手取り約16~18万円)

- 20代後半は394万円(手取り約25万円前後)

- 中央値351万円(三菱UFJ銀行試算)が「リアルな水準」に近い

- 年収300~400万円台が最多層(39.2%)

【2026年最新】30代の平均年収・中央値・手取りを一覧で確認

30代の平均年収は431~466万円、手取りは約27~31万円前後です。

20代後半からさらに上がりますが、30代では個人差・男女差が大きくなります。

30代前半(30~34歳)の平均年収と手取り

| 区分 | 平均年収 |

|---|---|

| 全体 | 431万円 |

| 男性 | 492万円 |

| 女性 | 345万円 |

手取りは約27~29万円前後の水準です。20代後半から30~40万円以上増加しています。管理職への昇格や転職で年収差がつき始める時期です。

30代後半(35~39歳)の平均年収と手取り

| 区分 | 平均年収 |

|---|---|

| 全体 | 466万円 |

| 男性 | 547万円 |

| 女性 | 327万円 |

手取りは約29~31万円前後です。注目すべきは男女差で、30代後半では約220万円に広がっています。育児やキャリア中断の影響が、この時期から数字に明確に出てきます。

30代で「年収400万は低い」は本当か

30代の年収分布を確認すると、最も多い層は300~400万円未満(26.5%)、次いで400~500万円未満(24.4%)です。(出典:doda調査。転職検討者ベースのデータ)

400万円台は「低い」とまでは言えません。ただし、平均(431~466万円)よりやや下の水準です。今の年収をそのままにしておくと、現状維持にしかなりません。

- 30代前半の平均年収は431万円(手取り約27~29万円)

- 30代後半は466万円(手取り約29~31万円)

- 30代の最多年収帯は300~400万円未満(26.5%)

- 男女差が30代で急拡大(30代後半は約220万円差)

「年収が低い・きつい」と感じる3つの理由

数字で見ると「平均並み」なのに、なぜ低い・きついと感じるのでしょうか。理由は3つあります。

理由1. 手取りは額面の75~80%しかない

給与明細を見るたびに「引かれすぎ」と思う方は多いはずです。社会保険料・所得税・住民税を合わせると、額面の20~25%が引かれます。

たとえば年収300万円の場合、手取りは約16~18万円前後です。そこから家賃・食費・通信費が出ていきます。300万という数字の印象より、実際の生活は苦しく感じます。

理由2. 物価上昇で生活費が上がっている

2024~2026年にかけて、食費・光熱費・外食費などが継続して上昇しています。年収が微増していても、物価の上昇幅に追いつかなければ実質的な購買力は下がっています。

「給料が上がっているはずなのに、なぜか生活が楽にならない」と感じるのは現実です。固定費の見直しから始めると、約3,000~5,000円の余裕を作ることができます。

理由3. 周囲や転職サービスのデータと比べてしまう

転職サービスの「20代平均年収」データを見て焦ったことはありませんか。dodaの20代平均は365万円、マイナビは453万円です。しかしこれらは転職を検討している人のデータです。転職意欲が高い人が多いため、国税庁の全体平均より高く出ます。

「自分が低すぎる」ではなく、「比べているデータの母集団が違う」という視点が大切です。

- 手取りは額面の75~80%。年収300万の手取りは約16~18万円

- 物価上昇で実質的な生活水準は下がっている

- 転職サービスの年収データは転職者ベースで国税庁より高め

- 比較するデータの出どころを確認することが大事

年収・資産を増やすために今すぐできる3つの行動

現在地を把握したら、次は動くことです。全部いっぺんにやる必要はありません。1つ選んで、今週中に動く。それだけで半年後・1年後の状況は変わります。

行動1. 転職で年収を一気に上げる

最も効果が大きいのは転職です。doda「2024年度版 決定年収レポート」によると、転職で年収がアップした人の割合は59.3%(過去6年で最高)。dodaエージェント利用者の平均アップ幅は約90万円でした。

20代転職者の年収アップ率は54%と、他の年代より最も高いのが特徴です。副業で月収を増やすことも選択肢ですが、年収アップ幅では転職のほうが圧倒的に大きい。20代は特に転職市場で価値が高い時期です。

行動2. NISAで「年収が低くても資産を作る」

年収をいますぐ上げられなくても、今日から始められることがあります。NISAです。

約3万円を30年間積み立て、年5%で運用したシミュレーションでは、元本1,080万円が約2,500万円になります。

副業をしている会社員の平均月収は約6万円ですが、月収1万円未満が48.1%と半数近くを占めます。成果が出るまでに時間がかかります。それよりも、固定費を削って毎月NISAに積み立てる方が再現性が高いです。

行動3. 固定費を削って月数千円をNISA原資にする

NISAの積立原資は、固定費の見直しで作れます。大手キャリアから格安SIMに乗り換えるだけで、約3,000~5,000円(年約3.6~6万円)の節約になります。格安SIMの20GBプランは約2,000~3,000円台が主流です。

節約は「収入を増やす」のと実質同じ効果があります。5,000円の固定費削減は、5,000円の手取り増と実質同じです。転職で年収を上げるのは時間がかかりますが、スマホ代の見直しは今日から動けます。

大容量(30GB以上)使う方には、ドコモ系回線品質のまま30GB+5分かけ放題ahamoが約2,970円でおすすめです。大手キャリアの約8,000円前後から乗り換えれば、年間6万円以上の差になります。

¥ 30GB+5分かけ放題2,970円 /

さらに、ふるさと納税も活用できます。年収400万円(独身・共働き)なら上限額の目安は約4万2,000円分の返礼品が受け取れます。自己負担は2,000円のみです。

- 転職は最もリターンが大きい年収アップ手段(59.3%が年収アップ・平均+90万円)

- NISAは年収が低くても今すぐ始められる資産形成

- 格安SIM乗り換えで約5,000円削り、NISA原資を作る

- ふるさと納税で年収400万なら約4万円分の節税が可能

年収を上げる最速手段は転職です。まず複数のサービスに無料登録して、求人を比較するところから始めましょう。

¥ 無料・経歴登録で全機能解放 /

¥ プロに任せたい人に /

よくある質問(FAQ)

低いとは言い切れません。20代で最も多い年収帯は300~400万円未満(39.2%)のため、平均的な水準です。ただし手取りは約16~20万円程度になるため、生活費次第できつく感じることはあります。

おおよそ約16~20万円(年間換算で240万円前後)が目安です。社会保険料・所得税・住民税で額面の20~25%が引かれます。扶養家族の有無や住んでいる地域によって多少変わります。

主な理由は3つです。手取りが少ない・固定費が高い・物価が上昇していることです。格安SIMへの乗り換えや固定費の見直しから始めると、約3,000~5,000円の余裕を作ることができます。

短期的には転職のほうが効果が大きいです。転職でアップした人は59.3%、平均+90万円(doda調査)です。副業は約1万円未満が半数近くで、成果が出るまで時間がかかります。まずは転職を検討するのが現実的です。

低くはありませんが、平均(431~466万円)よりやや下の水準です。30代最多層(26.5%)が300~400万円台のため、特別低いわけではありません。ただし増やせる余地は十分にあります。転職・NISA・固定費削減のいずれかを動かすと、資産の面でも差がつき始めます。

まとめ|年収の現在地を確認してから、1つだけ動こう

この記事でわかったことを整理します。

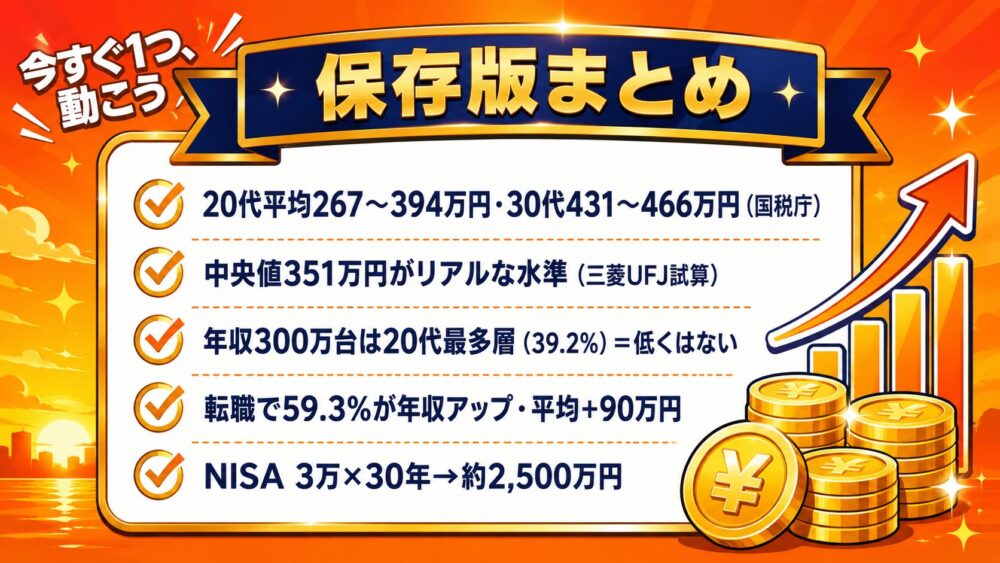

- 20代平均年収267~394万円、30代は431~466万円(国税庁令和5年分)

- 中央値351万円(三菱UFJ銀行試算)が「リアルな水準」に近い

- 年収300万台は20代最多層。「低い」ではなく「普通」だが現状維持では厳しい

- 転職で59.3%が年収アップ・平均+90万円(doda調査)

- NISAで3万円×30年→約2,500万円(元本1,080万円)

- 格安SIMで5,000円削り、NISA原資を作る

まず自分の現在地を正確に把握することが第一歩です。そのうえで、転職・NISA・格安SIMのうち1つ選んで、今週中に動く。それだけで半年後・1年後の状況は変わります。

全部いっぺんにやろうとしなくていい。1つの行動が、半年後・1年後の差をつくります。

次に読む記事

データ出典:国税庁「令和5年分 民間給与実態統計調査」、doda「平均年収ランキング(2025年版)」、三菱UFJ銀行コラム(中央値推計)

あわせて読みたい

年収を上げる具体的な一歩は転職から。実際に転職を成功させた体験談と、お金の悩みを解決する全体の順番もあわせてどうぞ。

NEXT > 💼仕事Lv Lv2へ