「養育費を払ったら、もう何も残らない」

そう感じている方は、決して少なくありません。毎月決まった金額が口座から引き落とされていく。それ自体は当然のことですが、生活がじわじわと苦しくなっていく感覚は、誰にも言いづらいですよね。

私自身、養育費を払いながら再婚し、新しい家族との生活を築いてきました。正直、最初は月末のカード明細を見るのが怖い時期もありました。「養育費+生活費でギリギリ。貯金なんて無理だ」と本気で思っていました。

でも、やり方を変えたら変わりました。固定費の見直し、先取り貯金の仕組み化、収入アップ。この3つを一つずつ実行したことで、今では毎月5万円の貯金ができるようになっています。

この記事では、養育費を払いながら貯金を増やす具体的な手順を、私の実体験を交えて解説します。

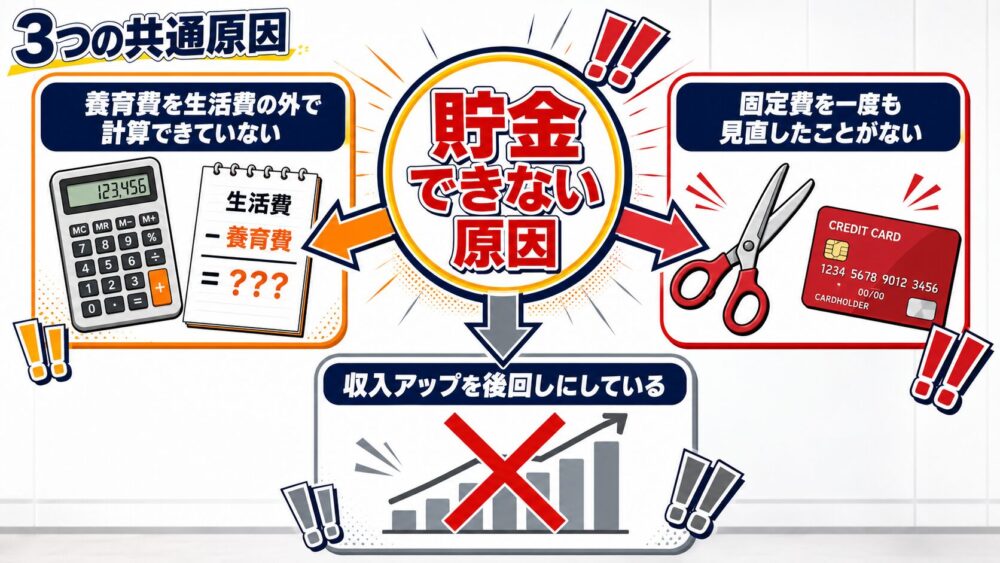

養育費を払いながら貯金できない人に共通する3つの原因

貯金できない原因は「収入が少ないから」だけではありません。むしろ家計の構造的な問題が原因であることがほとんどです。

養育費を「生活費の外」として計算できていない

養育費は毎月固定で出ていくお金です。にもかかわらず、多くの方が「手取りから生活費を使って、余ったら養育費を払う」という感覚で家計を管理しています。これが大きな落とし穴です。

正しい考え方は「手取り-養育費=自分が使える生活費」です。

養育費は「ない前提」でゼロベースから家計を組み立てる。この意識の切り替えだけで、家計の見え方が大きく変わります。

固定費を一度も見直したことがない

スマホ代、保険料、サブスクリプション。これらは「毎月自動で引き落とされるから気にしていない」という方が非常に多いです。

しかし、固定費は一度削れば毎月ずっと効果が続く最強の節約手段です。変動費(食費や娯楽費)をちまちま削るより、はるかに効果的です。養育費で家計が苦しい方ほど、固定費を一度も見直していない傾向があります。

収入アップを後回しにして支出だけ削ろうとしている

節約には限界があります。食費を削り、交際費を削り、それでも苦しい。その状態で「もっと削れるはず」と追い込むと、精神的にも消耗していきます。

収入を増やすことも、れっきとした家計改善の手段です。副業や転職を「自分には無理」と思わずに、選択肢に入れておくことが大切です。

養育費が毎月出ていく中で貯金を増やすには、原因を正しく把握してから手を打つ順番が大事です。

【STEP1】現状把握|養育費込みで家計を「見える化」する

何かを変えるためには、まず現状を正確に知ることが必要です。「なんとなく苦しい」から「どこが問題か明確にわかる」状態に変えていきましょう。

手取りに対する養育費の割合を確認する

まず、養育費が手取り収入に対してどのくらいの割合を占めているかを確認してください。

| 手取り月収 | 養育費3万円の場合 | 養育費5万円の場合 |

|---|---|---|

| 20万円 | 15% | 25% |

| 25万円 | 12% | 20% |

| 30万円 | 10% | 16.7% |

養育費の平均相場は2〜4万円が最多(30.1%)ですが、子どもの人数や取り決めによっては5万円以上になるケースも珍しくありません。

手取りの15〜20%を超えている場合は、収入アップを視野に入れる必要があります。支出削減だけで対応しようとすると、生活の質が下がりすぎて長続きしません。

なお、2026年4月施行の改正民法では「法定養育費」制度が新設されました。養育費の取り決めをしないまま離婚した場合に限り、暫定的に1人あたり2万円を請求できる仕組みです(正式な取り決めが成立するまでの補充的な制度です)。

家計の見える化には、マネーフォワードMEのような家計管理アプリが便利です。銀行口座やクレジットカードと連携するだけで、支出が自動で分類されます。手入力不要なのが続けやすいポイントです。

固定費の合計を書き出してみる

次に、毎月必ず出ていく「固定費」を全部書き出してください。

チェックリスト:固定費の主な項目

- 家賃・住宅ローン

- 通信費(スマホ・Wi-Fi)

- 保険料(生命保険・医療保険・車保険など)

- サブスクリプション(Netflix・Spotify・Amazon Prime など)

- 車のローン・駐車場代

- 奨学金の返済

- 養育費

これを合計して、手取りから引いた残りが「生活費として使えるお金」になります。多くの方がこの計算をしたことがなく、毎月いくら固定費を払っているかさえ把握していません。書き出すだけで「こんなに出てたのか」と驚くはずです。

【STEP2】固定費を見直して養育費分の「余白」を作る

固定費の削減は、支出改善の中で最も費用対効果の高い手段です。「節約=我慢」ではありません。サービスを賢く乗り換えるだけで、毎月数千円〜数万円の差が生まれます。

通信費・保険・サブスクの3点セットから始める

1. スマホを格安SIMに乗り換える

大手キャリア(ドコモ・au・ソフトバンク)の平均月額は約9,000〜10,000円。格安SIM(楽天モバイル・IIJmio・mineo など)に乗り換えると約2,000〜3,000円程度になるため、月々6,000〜7,000円の削減が見込めます。年間にすると約7〜8万円。これだけで養育費1〜2か月分が浮く計算です。

楽天モバイルへの乗り換えは手続きも簡潔で、乗り換えキャンペーンを活用すれば初期費用もほぼかかりません。

\ 乗り換えキャンペーン実施中 /

楽天モバイルは3GBまでなら1,078円で使えます。30GB以上使いたい方にはドコモ系回線そのまま30GBが2,970円のahamoも選択肢です。5分かけ放題も付いてくるので、通話が多い方には特に向いています。

\ 30GB+5分かけ放題で2,970円 /

2. 保険を見直す

保険は「なんとなく入ったまま」の方が多いですが、実は不要な保険や重複している保障が眠っていることがよくあります。保険の見直しで5,000〜17,000円削減できた事例もあります(加入内容により異なります)。年間で6〜20万円の差になることも。

特に独身時代や離婚前に入った保険は、今の家族構成に合っていないケースが多いです。保険の窓口を使って、無料で専門家に相談してみることをおすすめします。

3. サブスクを棚卸しする

毎月引き落とされているサブスクを全部書き出して、「本当に使っているか」確認してください。2,000〜5,000円のサブスクが3〜4個あると、合計で1万円近くになっていることも。使っていないものはすぐ解約しましょう。

固定費削減の目安まとめ

| 項目 | 削減前 | 削減後 | 月の削減額 |

|---|---|---|---|

| スマホ(大手→格安SIM) | 約9,000円 | 約2,500円 | 約6,500円 |

| 保険見直し | 約25,000円 | 約10,000円 | 約15,000円 |

| サブスク整理 | 約10,000円 | 約3,000円 | 約7,000円 |

| 合計 | 約28,500円 |

3点セットを見直すだけで、月2〜3万円近く捻出できる可能性があります。

養育費を払いながら生活がきつい人ほど固定費が高い傾向

「養育費+生活きつい」と感じている方の家計を見ると、固定費が手取りの50〜60%を超えているケースが非常に多いです。

理想の固定費比率は手取りの45〜50%以内が目安。養育費を含めてこの範囲に収められると、生活に余裕が生まれてきます。固定費を削ることは、養育費の負担感を実質的に軽くする最速の方法です。

私自身、固定費を見直した月から家計のストレスが明らかに減りました。特に独身時代の保険をそのまま引き継いでいた方は、見直すだけで大きく変わります。

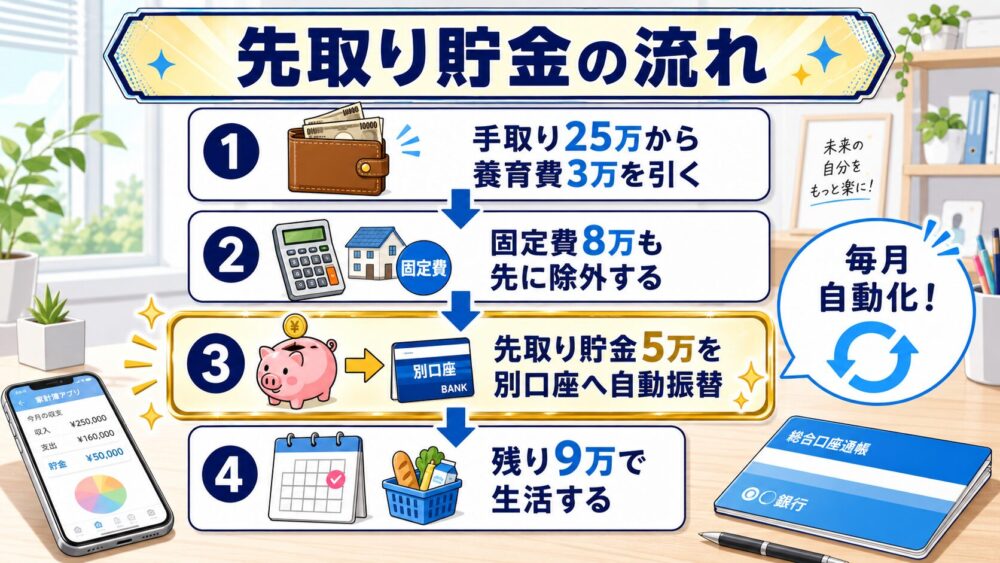

【STEP3】先取り貯金で「残ったら貯金」をやめる

固定費を削って余白が生まれたら、次は貯金の仕組み化です。「今月余ったら貯金しよう」という方法では、永遠に貯まりません。毎月余らないからです。

養育費を払った後の手残りから貯金額を決める方法

先取り貯金とは、給料が入ったらすぐに貯金分を別口座に移してしまう方法です。手順はシンプルです。

- 手取り収入から養育費・固定費を引く

- 残った生活費から「貯金額」を先に決める

- 給料日に自動振替でその金額を別口座に移す

- 残りで生活する

ポイントは「自動化」です。毎月意志力を使って貯金するのではなく、仕組みとして自動的に貯まる状態を作ります。

先取り貯金の設定例(手取り25万円・養育費3万円の場合)

| 項目 | 金額 |

|---|---|

| 手取り月収 | 250,000円 |

| 養育費 | -30,000円 |

| 固定費(家賃・保険など) | -80,000円 |

| 先取り貯金 | -50,000円 |

| 生活費として使える金額 | 90,000円 |

固定費の見直しで3万円捻出できれば、先取り貯金5万円でも生活費として9万円残る計算になります。最初からいきなり5万円が難しければ、まず1万円からでも大丈夫です。「貯まる仕組み」を作ることが最重要です。

貯金5万円を1年続けたらどうなるか

| 期間 | 貯金総額 |

|---|---|

| 3か月後 | 150,000円 |

| 6か月後 | 300,000円 |

| 1年後 | 600,000円 |

| 2年後 | 1,200,000円 |

| 3年後 | 1,800,000円 |

1年で60万円、3年で180万円。これだけあれば、緊急時の備えも、家族旅行の費用も、将来への投資もできます。お金の余裕は、心の余裕に直結します。

生活費3か月分が貯まったら「積立投資」にシフトする

先取り貯金を続けて、生活費の3か月分(目安:50〜60万円)が貯まったら、それ以降は積立投資に切り替えるのがおすすめです。

銀行の普通預金に置いておくだけでは、お金はほとんど増えません。生活防衛資金として3か月分を確保したら、毎月の先取り分を積立NISA やインデックスファンドに回しましょう。

もし緊急の出費で貯金を使った場合は、いったん積立投資をストップして、再び生活費3か月分が貯まるまで貯金モードに戻す。これを繰り返すだけで、「守りの貯金」と「攻めの投資」を無理なく両立できます。

証券口座は楽天証券やSBI証券が初心者にも使いやすくおすすめです。どちらもネットで無料開設でき、積立NISAにも対応しています。

【STEP4】転職で収入を増やして根本から解決する

固定費の削減と先取り貯金で、家計の「守り」は整いました。でも、もっと根本的に楽になるには収入を増やすことが一番の近道です。

養育費が5万円かかっていても、手取りが30万円になれば負担比率は16.7%、40万円になれば12.5%です。同じ養育費でも、収入が増えれば相対的に楽になります。

転職者の約40%が年収アップを実現しており、30代では約5人に1人が100万円以上のアップを達成しています(マイナビ転職調べ)。年収100万円アップは月収換算で約8万円。養育費5万円分をカバーして、さらに3万円の余裕が生まれる計算です。

私自身、転職で年収が150万円上がり、年間休日も100日から125日に増えました。当時は「転職なんて怖い」と思っていましたが、行動してみて初めて選択肢の広さに気づきました。

転職エージェントはdodaやリクルートエージェントなど複数に登録して、担当者と相性の良いところを使うのがコツです。どちらも無料で使えます。

養育費がきつい方ほど、転職は検討する価値があります。収入が増えれば、同じ養育費でも心理的な負担感がまったく変わります。

よくある質問(FAQ)

Q1. 養育費を払いながら貯金ゼロから脱出できますか?

A. できます。ただし、正しい順番で進めることが大切です。

まず固定費を見直して支出を削り、先取り貯金の仕組みを作ることが大切です。最初から高い目標を設定するより、「1万円の先取り貯金」から始めて習慣化するほうが確実です。貯金ゼロから始める場合の最初の目標は「生活費3か月分の緊急予備資金」です。これがあると、いざというときの不安がなくなり、心の余裕が生まれます。

Q2. 手取り20万で養育費を払っていても貯金できますか?

A. できます。ただし、固定費の見直しが必須です。

手取り20万円・養育費3万円の場合、残り17万円で生活することになります。固定費を8万円以内に抑えられれば、9万円が生活費として使えます。最初の貯金目標は1〜2万円に設定して、固定費の見直しと同時並行で進めます。収入アップも必ず視野に入れてください。

Q3. 養育費が高くて生活がきつい場合、何から手をつけるべきですか?

A. まずは固定費の見直しを最優先にしてください。

通信費・保険・サブスクの3点セットを見直すだけで、月2〜3万円の削減が見込めます。効果が大きく、比較的すぐに取り組めるのでここから始めましょう。並行して、マネーフォワードMEなどで家計の見える化を進め、「どこにお金が消えているか」を把握することも重要です。それでも苦しい場合は、収入アップ(転職・副業)を検討するタイミングです。

Q4. 養育費を払いながら投資もできますか?

A. 生活費3か月分の貯金ができてからなら、積立投資を始めるのがおすすめです。

まずは生活防衛資金(生活費3か月分)を確保することが最優先。それがクリアできたら、毎月の先取り分を積立NISAなどに回しましょう。もし緊急で貯金を使った場合は、投資を一時停止して再び貯金モードに戻せばOKです。少額からでも早く始めるほど、複利の効果が大きくなります。

Q5. 養育費を払いながら再婚した場合の家計管理はどうすればいいですか?

A. 新しいパートナーとお金について率直に話し合うことが最も大切です。

再婚後の家計は、養育費という固定の出費がある前提でゼロから設計し直す必要があります。パートナーと家計を共有する場合は、養育費を「固定費の一つ」として最初から組み込んでおくと、後でトラブルになりにくいです。生活費の分担ルール、貯金目標、お互いのお小遣い額なども明確に決めておきましょう。お金のことを曖昧にしたまま再婚生活を始めると、後々の夫婦間のストレスになりやすいです。

まとめ|養育費を払いながらでも貯金5万は できる

ここまでお読みいただき、ありがとうございます。最後に、この記事でお伝えした内容を整理します。

養育費を払いながら貯金できない主な原因

- 養育費を「生活費の外」で計算できていない

- 固定費を一度も見直したことがない

- 収入アップを後回しにしている

貯金を増やす4つのSTEP

- 現状把握:養育費込みで家計を見える化する

- 固定費削減:通信費・保険・サブスクの3点セットを見直す

- 先取り貯金:仕組みで自動化する(3か月分貯まったら積立投資へ)

- 収入アップ:転職で根本から解決する

これらを一気にやる必要はありません。まず1つだけ、今週中に行動してみてください。固定費を確認するだけでもいい。マネーフォワードMEを入れるだけでもいい。小さな一歩が、半年後・1年後に大きな差を生みます。

養育費を払っていることは、あなたが責任を果たしている証拠です。その上で自分の生活を豊かにすることは、決して後ろめたいことではありません。自分と新しい家族の生活を守ることも、同じくらい大切なことです。

まず今日できる一歩として、家計の見える化から始めるならマネーフォワードMEが無料で使えておすすめです。

\ 無料で家計を見える化 /

この記事の内容は筆者の実体験および一般的な家計管理の知識に基づいています。個別の税務・法律相談については専門家にご確認ください。