「借金があるけど投資も始めたい。どっちを優先すべき?」と迷っていませんか。

結論は先に言います。リボ払いや後払いなど高金利の借金が1つでもあるなら、投資より先に借金を消すのが正解です。私自身、借金がピークで150万円あった時期に投資も並行していましたが、利息が積立の含み益をまるごと食いつぶす状態でした。

この記事では、「借金 返済 投資 どっち」で迷っている人向けに、投資より借金返済を優先すべき理由と、今日5分でできる借金の棚卸し手順を解説します。読み終える頃には、自分が今のレベルで何をすればいいかがはっきりします。

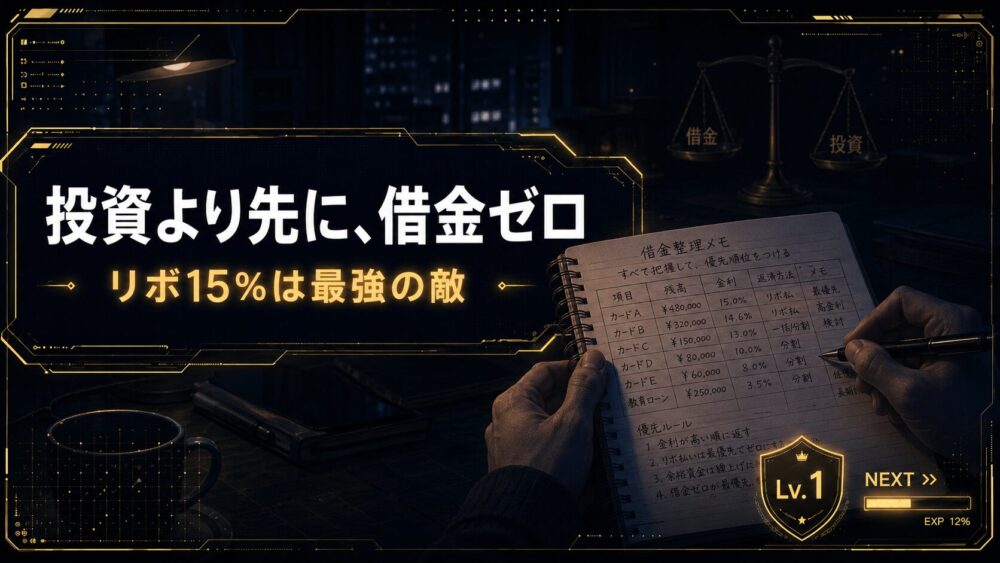

今回やることはひとつだけです。自分の借金の金利と残高を全部書き出す、それだけです。

このレベルでやること: 借金の棚卸し

借金・リボ払い・分割・後払い(BNPL)が1つでもある?

ゼロの人は、このレベルはクリア済みです。Lv2(自分の貯金力を知る)へ進んでOKです。

なぜ投資より先に借金を消すべきなのか

投資と借金返済、両方に回せるお金があるなら投資を優先したくなる気持ちはわかります。ですが、金利を比べると答えは明らかです。

リボ払いの金利は年15%前後が一般的です。一方、株式や投資信託の期待リターンは年5%前後といわれます。この差がある限り、投資で増やすスピードより借金の利息が膨らむスピードのほうが速いです。

しかも借金の利息は、返済額の多くが先に利息へ回るため元本がなかなか減りません。相場が上下する投資と違い、借金の利息だけは値下がりも休みもなく毎月確実に発生します。この「確実に負ける勝負」を続けながら、変動する投資で挽回しようとするのが、そもそも無理のある戦い方です。

ゲームで例えると、毎ターン継続ダメージを受けながらレベル上げしている状態に近いです。攻撃を受け続けながら経験値を稼いでも、回復が追いつかなければジリ貧になります。

私が借金150万円を抱えていた頃、リボ払いの利息だけで月およそ18,000円払っていました。同じ時期の投資の含み益は月3,000円程度です。積立額が小さかったこともありますが、利息が投資の含み益を大きく上回っていました。投資より返済が先だと痛感した数字です。

返す順番の基本は「金利が高い方から」

借金が複数ある場合、返す順番にも基本があります。残高の大小ではなく、金利が高いものから返すのが原則です。これはアバランチ法と呼ばれる考え方です。

リボ払いや消費者金融など金利15%前後のものと、奨学金など金利1%前後のものが混在している場合、金利の高いリボ払いから優先的に返済に回します。残高が小さくても金利が高い借金を後回しにすると、利息だけがじわじわ積み上がります。今回のレベルでは、この原則だけ押さえておけば十分です。

今日の行動は1つ。借金の棚卸しをする

今日やることは「借金の金利と残高を全部書き出す」、これだけです。返済計画を立てるのは次のステップでよく、まずは現在地を正確に把握することが先決です。

棚卸しをせずに返済を始めると、残高が大きい相手から返してしまいがちです。しかし本当に急ぐべきは金利が高い相手です。私自身、リボ・親への立替・おまとめローンを同時に抱えていた時期、全体を書き出して初めてどれが一番損をしているかがわかりました。

書き出す項目は次の4つです。紙のメモでもスマホのメモアプリでも構いません。とにかく一覧にして、頭の中から紙面へ出すことが目的です。

棚卸しでよくあるつまずきが、後払い(BNPL)を借金として数えていないことです。ペイディやあと払いアプリは「借金」という意識が薄く一覧から漏れがちですが、支払いが残っている以上は立派な借金です。分割手数料がかかっているものも忘れずに一覧へ加えてください。私自身も、リボや親への立替は借金と認識していた一方で、少額の分割払いは頭から抜けていました。全部を1枚に並べて初めて、返済総額の全体像が見えました。

| 借入先 | 残高 | 金利 | 月返済額 |

|---|---|---|---|

| 例: カード会社A | 30万円 | 15% | 1万円 |

借入先が複数ある人は、この4列を借入先の数だけ行を増やして埋めてください。金利が一番高い行が、次に優先して返すべき相手です。

金利が正確にわからない場合は、カード会社のアプリや利用明細、契約書に必ず記載があります。残高も同様にアプリの利用状況画面で確認できます。どうしても金利が見つからないときは「実質年率」という言葉を探すと、それが金利です。所要時間は5分ほどです。今日中に終わらせてください。

実際に借金150万を完済した記録

棚卸しの先が気になる人へ。実際に整理した記録はこちらです。

まとめ:棚卸しが終わったら次のレベルへ

高金利の借金がある限り、投資は逆走です。今日やることは、自分の借金の金利と残高を全部書き出す、それだけです。

棚卸しが済んだら、次はLv2(自分の貯金力を知る)へ進んでみてください。