「毎月、自分はいくら貯金できるんだろう?」と、ざっくりした感覚のままになっていませんか。

結論を先に言います。貯金の第一歩は、額を増やすことではなく「自分が毎月いくら貯められるか」を1回だけ正確に計算することです。手取りから支出を引いた差額、これがあなたの「貯金力」です。私自身、この数字を出すまでは毎月なんとなく残ったお金を貯金と呼んでいて、月ごとにバラバラでした。1回計算してからは、貯金が「気分」から「作業」に変わりました。

この記事では、「毎月いくら貯金できるか」を知りたい人向けに、手取りと支出から毎月の貯蓄可能額を出すたった1回の計算手順を解説します。読み終える頃には、自分が今のレベルで貯められる本当の金額と、平均と比べた現在地がはっきりします。

今回やることはひとつだけです。手取りから毎月の支出を引いて、貯蓄可能額を1回計算する、それだけです。

このレベルでやること: 貯金力の計算1回

月の手取り − 月の支出 = 毎月の貯蓄可能額。この差額を1回だけ出す。

まだLv1(借金・後払いをゼロにする)が終わっていない人は、先にそちらから。高金利の借金があるうちは、貯金より返済が先です。

自分の数値を知らずに貯金は組めない

ゲームで例えるなら、貯金は装備の組み立てに似ています。自分の火力(DPS)を知らないまま闇雲に装備を買っても、噛み合っているのか無駄なのか判断できません。まず自分の数値を1回出す。話はそこからです。

お金でいう「自分の数値」が貯金力です。月の手取りから月の支出を引いた差額、これが毎月いくら貯められるかの上限になります。ここを知らずに「もっと貯めなきゃ」と焦っても、目標が空回りするだけです。

多くの人が貯金でつまずくのは、意志が弱いからではありません。自分が毎月いくらまで貯められるのか、その数字を一度も出していないからです。上限がわからなければ、目標が高すぎて挫折するか、低すぎて機会を逃すかのどちらかになります。

貯金力の計算はたった1つの引き算

やることは1つの引き算だけです。難しい家計簿は要りません。

| 項目 | 金額の例 | あなたの数字 |

|---|---|---|

| ① 月の手取り | 25万円 | 円 |

| ② 月の支出(合計) | 21万円 | 円 |

| ③ 貯金力(①−②) | 4万円 | 円 |

この表の③が、あなたが今のレベルで毎月貯められる金額です。まずは細かい精度を気にせず、ざっくりでいいので一度出してみてください。

① 手取りを確認する

手取りは、額面の給料ではなく実際に口座へ振り込まれる金額です。給与明細の「差引支給額」や、銀行アプリの入金額を見れば一発でわかります。ボーナスは月の計算には入れず、まずは毎月必ず入るお金だけで考えます。

② 支出をざっくり合計する

支出は1円単位で追わなくて大丈夫です。家賃・食費・光熱費・通信費・その他くらいの大きなくくりで、ざっくり足すだけで十分です。クレジットカードの請求額と、口座から引き落とされる固定費を合計すれば、月の支出のおおよそが見えます。

ここで金額が思い出せない項目があっても、いったん多めに見積もっておけばOKです。正確さより、一度全体像を出すことが目的です。

③ 引き算して貯金力を出す

手取りから支出を引きます。プラスなら、その額があなたの貯金力です。もし差額がゼロやマイナスだったとしても、落ち込む必要はありません。それは「支出のどこかを削れば貯金力が生まれる」という現在地がわかった、ということです。次のレベルで固定費を1つ削れば、その分がまるごと貯金力に変わります。

私は養育費を払いながら生活していた時期に、この引き算を初めてやりました。最初は差額がほとんど残らず焦りましたが、支出を書き出したことで削れる場所が見え、最終的に月5万円を貯められるようになりました。まず数字を出したのが起点でした。

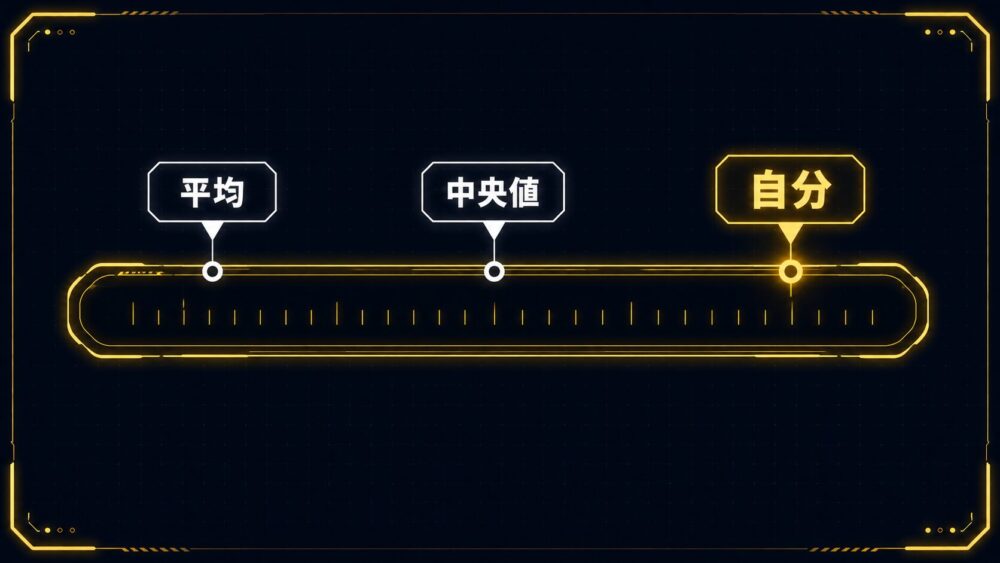

平均と比べて自分の現在地を知る

貯金力の数字が出たら、次は世の中の平均と比べて自分の位置を確かめます。比べる目的は、優劣をつけることではなく現在地を客観的に知ることです。上でも下でも、位置がわかれば次の一手が決めやすくなります。

ここで注意したいのが、平均額だけを見て一喜一憂しないことです。平均は一部の大きな数字に引っ張られて実感とズレやすいため、中央値(ちょうど真ん中の人の額)もあわせて見るのが正確です。20代・30代のリアルな平均貯金額と中央値のデータは、別記事に詳しくまとめています。自分の数字が出た人は、そちらで現在地を確認してみてください。

平均や中央値より自分の貯金力が低くても、問題ありません。この記事の目的は、他人に勝つことではなく、自分が毎月いくら貯められるかを把握することです。数字さえ出ていれば、あとは削って伸ばすだけです。

家計簿アプリを使えば計算はもっとラク

今回は手動の引き算で十分ですが、毎月の支出を追うのが面倒な人は家計簿アプリを使うと計算がぐっとラクになります。銀行口座やクレジットカードを連携すると、支出が自動で分類され、月の合計が勝手に出ます。マネーフォワードやZaimなどが定番です。

ただし、アプリを入れること自体が目的になると本末転倒です。まずは今日、手動でいいので貯金力を1回出す。アプリ導入は、続けたくなってからで十分間に合います。

今日の行動は1つ。貯金力を1回計算する

今日やることは「手取りから支出を引いて、毎月の貯蓄可能額を1回計算する」、これだけです。所要時間は5分ほどです。給与明細と、カードの請求額がわかる画面を用意すれば、今すぐ終わります。

数字が出たら、それがあなたの現在のレベルの貯金力です。増やすのは次のレベルからで構いません。まずは現在地を1つの数字にすること。これがすべての土台になります。

まとめ:数字が出たら次のレベルへ

貯金は気合いではなく計算から始まります。今日やることは、手取りから支出を引いて自分の貯金力を1回出す、それだけです。差額がプラスでもマイナスでも、現在地がわかればもう前に進めます。

Lv1(借金・後払いをゼロにする)がまだの人は、先にこちらから進めてください。

各レベルの全体像は、資産形成ロードマップのレベルマップで確認できます。自分が今どのレベルにいるかを見ながら進めると、迷いません。

貯金力の数字が出たら、次はLv3(固定費を1つ削る)へ進んでみてください。削った固定費が、そのまま毎月の貯金力に上乗せされます。